Die Inflation im Februar lag in Deutschland bei 5,1%. In den USA betrug sie sogar 7,9%. Und schaut man sich einzelne Rohstoffwerte an, sieht es so aus, als ob sich an den hohen Inflationsraten so schnell auch nichts ändern wird.

Die Frage für Investoren ist nun: Wie handeln? Was tun, damit das eigene Vermögen nicht durch die Inflation aufgefressen wird?

Oft hört man in diesem Umfeld, dass man in Immobilien investieren soll. Aber stimmt das? Sind Immobilien eine Patentlösung bei hoher Inflation, mit der man nur gewinnen kann?

Genau der Frage möchte ich in diesem Artikel nachgehen.

Was ist Inflation eigentlich?

Inflation ist der Anstieg des allgemeinen Preisniveaus von Waren und Dienstleistungen. Inflation verringert die Kaufkraft des Geldes – das heißt, es wird mehr Geld benötigt, um einen bestimmten Artikel zu kaufen.

Die Inflation wird berechnet, indem man Preisänderungen für eine bestimmte Gruppe von Waren und Dienstleistungen zwischen zwei Zeitpunkten betrachtet.

Hierbei fällt schon etwas Wichtiges auf: Es gibt nicht die eine Inflationsrate.

Die Inflationsrate ist immer die Preisveränderungen einer Gruppe von Waren (einem Warenkorb).

So ist die Inflationsrate eines Warenkorbs der zu 50% aus Bauholz und 50% aus Heizöl besteht komplett anders als die Inflationsrate von einem Warenkorb der zu gleichen Teilen aus Lebensmitteln, Mittelstrecken-Flugpreisen, Friseurdienstleistungen und Mietkosten in Berlin besteht.

Je Nachdem welche Dienstleistungen eine Person nachfragt, ändert sich daher auch ihre persönliche Inflationsrate.

Für die Berechnung der offiziellen Inflationsrate in Deutschland gibt es einen definierten Warenkorb. Die Preissteigerung dieses Warenkorbes wird im Verbraucherpreisindex erfasst – der offiziellen Inflationsrate von der man immer spricht.

Egal welchen Warenkorb man für die Messung hernimmt, entsteht Inflation aber grundsätzlich immer, weil die Geldmenge, um Waren und Dienstleistungen nachzufragen, stärker steigt als die Menge an verfügbaren Waren und Dienstleistungen.

Wie wirkt sich die Inflation auf die Immobilienpreise aus?

Die Auswirkung von hohen Inflationsraten auf die Immobilienpreise hängt davon ab, woher diese Inflation kommt.

Die Wurzeln der aktuell hohen Inflationsraten liegen nach meiner Auffassung in der massiven Ausweitung der Geldmenge der letzten Jahre.

Um verschiedene Krisen zu bewältigen, wurde die Geldmenge massiv ausgeweitet. Die Menge an Wohnraum ist demgegenüber jedoch relativ konstant geblieben.

Die verfügbare Geldmenge ist also stärker gestiegen als die die verfügbare Menge an Wohnraum. Eine Inflation bei den Preisen aller Sachwerte, und insbesondere auch eine Inflation bei den Preisen von Immobilien, war die Folge.

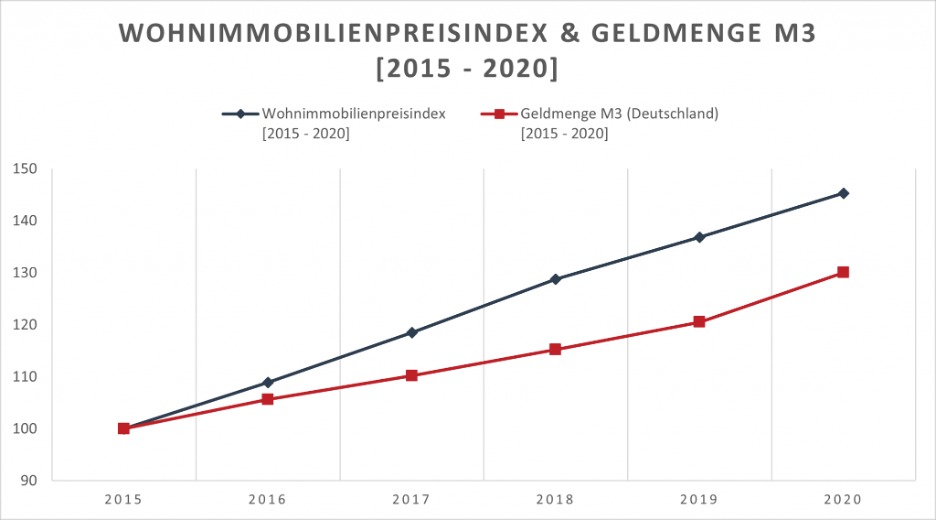

Konkret: Zwischen 2015 und 2020 ist die Geldmenge M3 in Deutschland um ca. 30% ausgeweitet worden. Vereinfacht gesagt: Es gibt seit 2015 30% mehr Geld.

Parallel sind die Immobilienpreise in Deutschland im Durchschnitt um 45% gestiegen.

Ausweitung der Geldmenge (rot) im Vergleich zum Preis von Wohnimmobilien (blau) im Zeitraum zwischen 2020 und 2015 (Quelle: immoprentice.de)

Immobilien sind somit im Preis sogar stärker gestiegen als die Geldmengenauswertung und Immobilien waren somit ein guter Inflationsschutz.

Aber gilt das auch heute noch?

Ja und nein!

Warum schützen Immobilien gut vor Inflation?

Wie in den letzten Jahren gesehen, steigt der Preis von Immobilien mit der Inflation.

Wird die Geldmenge also auch in Zukunft weiterhin ausgeweitet und bleibt das Angebot an verfügbaren Immobilien trotzdem gleich, werden die Immobilien entsprechend im Preis steigen, um die zusätzlich geschaffene Geldmenge zu kompensieren.

Dieser Zusammenhang gilt langfristig aber für jeden Sachwert. So ist auch der Preis für eine Unze Gold von 2015 bis 2020 um ca. 50% gestiegen.

Immobilien haben aber noch weitere Besonderheiten, die anderen Sachwerte so nicht haben…

Der Kredit für eine Immobilie wird durch die Inflation entwertet

In der Regel wird eine Immobilie als Kapitalanlage über einen Kredit finanziert.

Und wo bei einer hohen Inflation Sparer durch die Inflation enteignet werden, wird die Last der Schulden auf der anderen Seite reduziert.

Konkret: Wenn man einen Kredit (z.b. Für eine Immobilie) aufnimmt, muss man diesen Kredit genau in der aufgenommenen Höhe über die nächsten Jahre zurückzahlen.

Wichtig hierbei: Man muss nur die nominale Kredithöhe zurückzahlen! Sinkt der Wert des Geldes durch Inflation, sinkt damit auch der Wert der Schulden.

Beispiel: Bei einer Inflation von 5% halbiert sich der Wert des Geldes alle 14 Jahre. Selbst ohne dass man einen Kredit tilgt, halbieren sich die Schulden so allein durch die Inflation.

Kauft man Immobilien mit fremdem Geld, arbeitet die Inflation daher für einen und nicht länger gegen einen.

Also alles paletti, oder?

Warum sind Immobilien bei einer Inflation doch kein optimaler Schutz?

Der Hauptgrund, warum auch Immobilien kein optimaler Schutz vor Inflation sind, liegt darin, dass die Kosten von Immobilien in einer Inflation in der Regel stärker steigen als die Einnahmen.

Die Kosten bei Immobilien steigen stärker als die Einnahmen

Wie bei jedem anderen Unternehmen, so steigen bei einer hohen Inflation auch bei Immobilien die Kosten. Wie bei Unternehmen ist dann die Frage wie stark man die gestiegenen Kosten an den Endverbraucher weitergeben kann.

Da der Mietmarkt in Deutschland, zum Beispiel durch die Mietpreisbremse, stark reguliert ist, kann ein Vermieter die Inflationsbedingten Kostensteigerungen jedoch meist nicht 1:1 an seinen Kunden (in Form von steigenden Mieten) weitergeben.

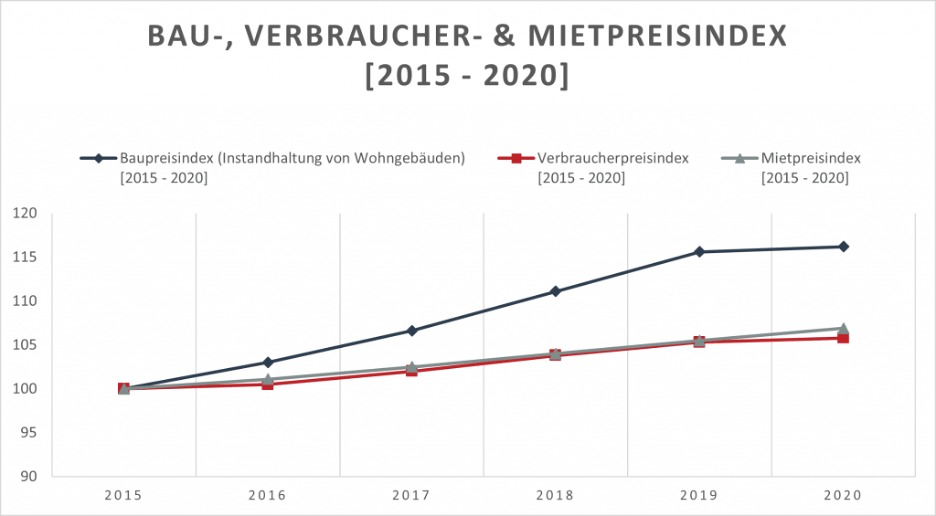

Dies sieht man auch sehr gut anhand der folgenden Grafik. Die Mietpreise in Deutschland sind zwischen 2015 und 2020 ähnlich stark gestiegen wie die allgemeine Inflationsrate (ca. 6%). Die Baukosten für Immobilien sind im selben Zeitraum jedoch um über 15% gestiegen.

Vergleich der Kostensteigerung bei Immobilien (blau) gegenüber der offiziellen Inflationsrate (rot) und der durchschnittlichen Mietpreise (grau) im Zeitraum von 2015 bis 2020 (Quelle: immoprentice.de)

Fazit

Auch Immobilien sind in Zeiten von hohen Inflationsraten keine Patentlösung. Sie bieten zur Vermögenssicherung aber trotzdem viele Vorteile.

Als Sachwerte steigen sie bei einer Inflation im Wert und durch den Kredithebel arbeitet die Inflation für den Investor.

Wie bei jedem Unternehmen verschlechtert sich aber auch bei Immobilien in Zeiten von hoher Inflation die Marge und der freie Cashflow aus dem Investment schrumpft, da man die gestiegenen Preise nicht komplett weitergeben kann, sondern sie zu einem gewissen Teil selbst tragen muss.

Für mich persönlich wiegt der Vorteil mit dem Kredithebel jedoch so stark, dass in Summe Immobilien für mich eine Interessante Anlageklasse in Zeiten hoher Inflation sind.

Dieser Artikel basiert auf dem Artikel “Sind Immobilien ein guter Schutz gegen Inflation?” aus dem Blog immoprentice.de.

In dem Originalartikel gibt es noch viele weitere Grafiken, Online-Rechner und Statistiken die noch tiefer auf die Vor- und Nachteile von Immobilien als Kapitalanlage bei hoher Inflation eingehen.

Neben diesem Artikel gibt es auf dem Blog immoprentice.de für Interessierte noch viele weitere Artikel und Tools mit denen Einsteiger lernen können wie Immobilien als Kapitalanlage funktionieren und mit denen sie einfach prüfen können, ob eine bestimmte Immobilie sich als Kapitalanlage rechnet oder nicht.

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hallo Tobias,

spannender Artikel!

Ich stimme dir größtenteils zu – allerdings sehe ich die Ursachen der Inflation ein bisschen differenzierter. Sicher ist die Geldmenge ausgeweitet worden. Allerdings sehen wir auch in der realen Welt Ursachen für die Inflation. Zum einen haben Corona und jetzt auch die Ukrainekrise die Supply-Chains verändert. Es ist sind also nicht ausreichend physische Produkte verfügbar um die Nachfrage zu stillen. Ohne diese Supplychain Veränderungen würden wir diese Effekte so nicht sehen. Ein weiterer Aspekt ist, dass durch die CAPEX Zyklen, teilweise auch befeuert durch ESG Kampagnen, nicht ausreichend in den Ausbau von Rohstoffreserven (wie z.B. fossile Energieträge, Kupfer, Zinn etc.) investiert wurde. Somit sind diese Güter und alles was daran hängt knapp.

Es kommt also gerade viel zusammen, weswegen ich auch glaube, dass wir bei der Inflation noch nicht den Peak gesehen haben und uns dieses Phänomen noch mehrere Jahre begleiten wird.

Bezogen auf Immobilien stimme ich dir voll zu: die Bewirtschaftungskosten steigen massiv. Der einzige Weg sich dagegen zu schützen sind Index-Mietverträge. Wobei man hier auch berücksichtigen muss, dass die Mieter mit steigenden Energiekosten zu kämpfen haben und man gut abwägen muss, ob die Gesamtbelastung für den Mieter noch nachhaltig ist. Wenn man allerdings mit einer hohen Beleihung und lang laufender Zinsbindung arbeitet, sollten Immobilienbesitzer gut durch diese Episode kommen. Auch hier stimme ich dir vollumfänglich zu!

Schöner Artikel! 🙂

Gruß

Finanzr

Hallo Finanzr,

danke für deinen sehr guten Kommentar! Ich glaube, wir denken in dieselbe Richtung.

Ja, durch Corona und die Ukrainekrise sind die Lieferketten auf jeden Fall gestört worden, was ganz sicher zum guten Teil zum aktuellen Anstieg der Verbraucherpreise führt. Aber gerade bei den Kaufpreisen von Immobilien sieht man denke ich schön, dass die Preise hier nicht erst seit Corona gestiegen sind, sondern schon viel früher.

Auch die Baupreise sind schon vor Corona deutlich stärker gestiegen als der Verbraucherpreisindex. Es ist also nicht nur die aktuelle Situation, die die Preise anheizt.

Ich denke, dass wir bei der Inflation zwei sich überlagernde Ebenen/Trends haben. Wir haben viele Jahre eine massive Geldmengenausweitung gehabt, die sich langsam den Weg in die Realwirtschaft bahnt und wir haben zusätzlich tatsächliche Güterverknappungen, die die Inflation anheizen. (Die Verbraucherpreisinflation zum Beispiel liegt ja schon seit Mitte 2021 konstant bei über 4%.)

Und stimmt, dass wir in den letzten Jahren den Ausbau vom Rohstoffabbau massiv vernachlässigt haben, werden wir in der Zukunft auch noch spüren (zu deiner Liste würde ich vielleicht noch Uran hinzufügen)

Im Artikel wollte ich mich aber tatsächlich auf die Auswirkung der Inflation auf Immobilien fokussieren. Und da Immobilen eine langfristige Anlage sind, sind für Investoren die langfristigen Folgen der Geldmengenausweitung aus meiner Sicht einfach deutlich gewichtiger als eine kurzfristige Inflation (für einige Jahre) durch zerstörte Lieferketten oder politische Krisen.

Und du wirst lachen: Zum Thema Indexmietvertrag habe ich gerade einen Artikel auf meinem Blog immoprentice.de in Arbeit 😉

Beste Grüße

Oliver

P.S.: Wenn du tiefer (mit weiteren Graphen, Statistiken und Vergleichen) in das Thema eintauchen möchtest, schau’ auch mal im Originalartikel vorbei 😉

P.P.S.: Sehe ich es auf deinem Blog richtig, dass du persönlich auch in Immobilien investiert bist?