Nach einem erfolgreichen P2P-Kredit-Start mit Bondora geht es nun weiter mit Mintos*.

Vor einiger Zeit habe ich bereits über P2P-Kredit als Alternative bzw. Ergänzung zu Aktien und ETFs geschrieben. Außerdem habe ich Dir zwei Plattformen für die Investition in P2P-Kredite vorgestellt: Auxmoney* und Bondora*.

Ich habe seit diesem Artikel insgesamt 1000€ bei Bondora investiert und lasse dort den Portfolio-Manager für mich arbeiten. Über die Entwicklung dieses “Experiments” informiere ich Dich in meinem monatlichen Bondora Report.

Insgesamt bin ich sehr zufrieden mit der gegenwärtigen Entwicklung. Allerdings stört mich eine Sache: Obwohl ich mit 5€ pro Kredit sehr breit diversifiziere, habe ich ein Klumpenrisiko: Das Risiko, dass Bondora ausfällt. Daher habe ich auch nur 1000€ investiert, um das Ganze über ein Jahr zu beobachten.

Da ich aber auch weiterhin neues Geld in P2P-Kredite investieren möchte, musste eine andere Plattform her. Meine Wahl viel auf Mintos.

Wie ich zu Mintos kam

Bereits im Januar, als ich erstmals über das Thema P2P-Kredite las, bin ich neben Auxmoney und Bondora auch auf Mintos gestoßen. Ich habe mir sogleich bei allen drei Plattformen einen Account angelegt, um mich dort besser umsehen zu können.

Meine erste Wahl viel bekanntermaßen auf Bondora. Dies lag an folgenden Faktoren:

- höhere Renditeerwartung

- einfacherer Portfolio Manager

- mehr Informationen zu Kredit-Projekten (im Vergleich zu Mintos)

- niedriger Mindestbetrag von 5€ (Mintos: 10€, Auxmoney: 25€)

- existiert bereits seit 2009 (Mintos erst seit 2014/2015)

- keine Gebühren für Anleger (im Gegensatz zu Auxmoney)

Dennoch habe ich sowohl Auxmoney als auch Mintos nicht aus dem Auge verloren, da beide Plattformen interessante Alleinstellungsmerkmale aufweisen.

Bei Auxmoney sind das die Folgenden:

- deutsche Plattform mit deutschen Kreditnehmern (ggf. einfachere Einschätzung der wirtschaftlichen Entwicklung)

- Informationen für die Steuererklärung werden bereitgestellt

Insgesamt steht Auxmoney bei mir aber wegen der geringeren Renditeerwartung und den Gebühren für Anleger weiter hinten in der Rangliste, da mir die beiden Alleinstellungsmerkmale nicht wichtig genug sind.

Mintos hingegen interessiert mich sehr, da diese Plattform einen ganz anderen Ansatz bei der Vergabe der Kredite verfolgt.

Mintos: Ein völlig anderes Konzept

Sowohl bei Auxmoney als auch bei Bondora gibt es einen Finanzierungszeitraum für Kredite. Das ist der Zeitraum zwischen der Kreditanfrage des Kreditnehmers und der Vergabe des Kredits an selbigen. Im Finanzierungszeitraum können Anleger Anteile an diesem Kredit finanzieren. Nur wenn der Kredit vollständig durch die Menge der Anleger finanziert wurde, kommt er überhaupt zustande. Andernfalls erhalten die Anleger ihre Anteile zurück.

Wenn man automatisch investiert ist diese Tatsache im Prinzip egal. Einziger Nachteil: Das Geld wird erst einige Zeit blockiert, bevor es wirklich investiert ist. Für manuelle Anleger ist dieses Vorgehen extrem nachteilig. Sie müssen jeden Kredit einzeln bewerten und auswählen und können am Ende garnicht in diesen Kredit investieren und müssen sich nach einer Alternative umsehen.

Bei Mintos hingegen sind die Kredite bereits durch verschiedene Kreditinstitute (Darlehensanbahner genannt) vorfinanziert. Das bedeutet, dass die Kredite bereits zustande gekommen sind. Als Anleger kann man dem jeweiligen Darlehensanbahner dann Anteile am Kredit abkaufen. Man hat hier also nicht das Problem, dass ein Kredit, in den man investieren möchte, nicht zustande kommt.

Bei einigen Krediten bietet das jeweilige Kreditinstitut sogar eine Rückkaufgarantie an. Bei solchen Krediten bekommt man sein Geld inklusive bis dahin aufgelaufener Zinsen vom Kreditinstitut zurück. Das ist natürlich für Anleger eine super Sache. Das Risiko besteht bei diesen Fällen nicht mehr in der Zahlungsunfähigkeit bzw. -unwilligkeit des Kreditnehmers, sondern in der Insolvenz des Kreditinstituts.

Neben der Rückkaufgarantie gibt es noch andere Sicherheiten für Anleger. Zum Beispiel den Wert Loan-To-Value (LTV). Dieser Wert gibt an, wie hoch der Anteil einer Sicherheit ist, die durch den Kredit beliehen wird. Im Prinzip funktioniert das wie bei der Bank. Wenn der Kreditnehmer einen Auto-Kredit haben möchte, kann er als Sicherheit für diesen Kredit das gekaufte Auto hinterlegen. Dieses kann im Falle eines Falles gepfändet werden, um den Anlegern einen Teil ihrer Investition zurückzahlen zu können.

Automatisch Investieren mit “Auto Invest”

Was bei Bondora der Portfolio-Manager ist, ist bei Mintos Auto Invest. Während man bei Bondora aber nur die Wahl zwischen “konservativ”, “ausgewogen” und “progressiv” hat, gibt es bei Mintos einen ganze Reihe von Parametern, die man einstellen kann.

Darüber hinaus kann man mehrere Auto Invest Instanzen aktiviert haben, die nach unterschiedlichen Parametern investieren.

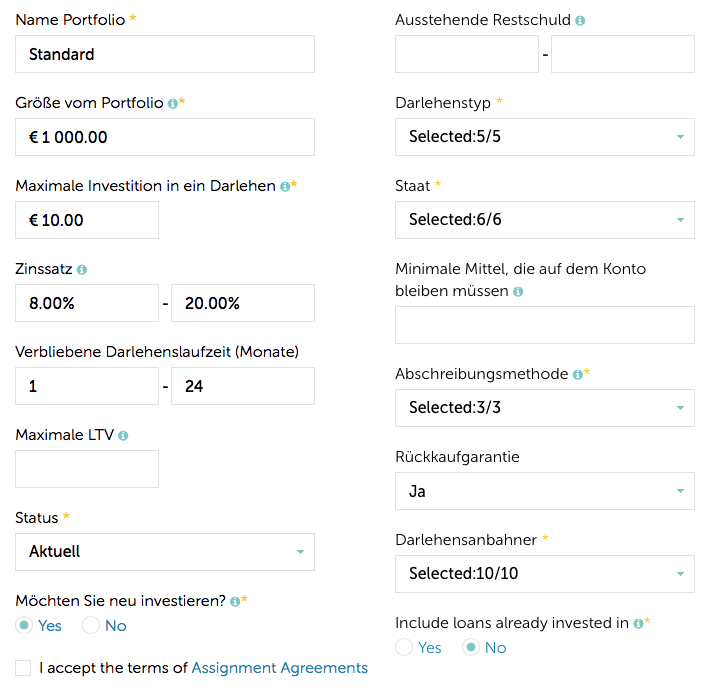

Die einstellbaren Parameter sind:

- Größe des Portfolios: Wieviel Geld soll maximal nach diesem Auto Invest investiert werden?

- Maximale Investition in ein Darlehen: Wieviel soll pro Kredit investiert werden? (min. 10€)

- Zinssatz: In welchem Zinsbereich möchte ich investieren?

- Verbleibende Darlehenslaufzeit (Monate): Wie lange möchte ich mein Geld in einem Kredit gebunden haben?

- Maximale LTV: Wie hoch darf der Beleihungsgrad sein?

- Status: Möchte ich nur in laufende Kredite oder auch in Kredite investieren, die bereits im Verzug sind?

- Möchten Sie neu investieren?: Automatisches Reinvestieren der Erträge

- Ausstehende Restschuld: Der absolute Betrag, der noch nicht zurückgezahlt wurde

- Darlehenstyp: In welche Art von Krediten möchte ich investieren? (Auswahl: Hypothek, gesicherter Autokredit, Geschäft, Verbraucherkredit, Factoring)

- Staat: In welchen Ländern möchte ich investieren? (Auswahl: Tschechische Republic, Estland, Georgien, Lettland, Litauen, Polen)

- Minimale Mittel, die auf dem Konto bleiben müssen: Wieviel soll nicht investiert werden?

- Abschreibungsmethode: Wie soll das Darlehen zurückgezahlt werden? (Auswahl: Vollständig, Teilweise, nur Zinsen). Dabei geht es um den Rückzahlungsplan.

- Vollständig bedeutet, dass periodisch Zinsen und ein gleichbleibender Anteile des Darlehens zurückgezahlt wird.

- Teilweise bedeutet, dass periodisch Zinsen und ein Anteil des Darlehens zurückgezahlt werden, aber am Ende ein größerer Rest des Darlehens auf einen Schlag zurückgezahlt wird.

- Nur Zinsen bedeutet, dass während der Laufzeit nur die Zinsen bezahlt werden und am Ende der komplette Darlehensbetrag auf einen Schlag.

- Rückkaufgarantie: Soll der Darlehensanbahner einen Rückkaufgarantie anbieten?

- Darlehensanbahner: Über welche Darlehensanbahner darf der Kredit vorfinanziert sein? (Auswahl: ACEMA; Aforti, Banknote, Capitalia, Creamfinance, Debifo, Hipocredit, Mano Unija, Mogo, West Kredit)

- Include loans already invested in: Soll auch in Kredite investiert werden, in die ich bereits investiert habe (z.B. mit einem anderen Auto Invest)? Aus Diversifikationsaspekten macht das natürlich keinen Sinn. Theoretisch könnte ich aber bei einem Kredit, der bisher gut lief, in den letzten ein bis drei Monaten einsteigen um mit hoher Wahrscheinlichkeit ein paar Prozente extra rauszuquetschen.

Wie Du siehst, kann man bei Mintos echt viel einstellen. Allerdings kann man nirgendwo explizit eine Risikoklasse auswählen. Das muss man durch die geschickte Konfiguration des Auto Invests selber steuern.

Mein Plan für Mintos

Analog zu meinem Bondora-Experiment werde ich mich auch langsam an die Sache heran tasten. Zunächst habe ich testweise 50€ überwiesen, um zu sehen, ob und wie schnell das Geld ankommt. Dieses Geld is gestern (nach 1,5 Tagen) angekommen und wurde bereits in insgesamt fünf Kredite investiert.

Ich habe meine Investition gestern auf 200€ aufgestockt und werde bis September monatlich weitere 200€ überweisen. Dann habe ich meine 1000€-Grenze erreicht.

Ich investiere passiv, also über Auto Invest. Hierfür habe ich zunächst nur ein einziges Auto Invest konfiguriert. Meine aktuelle Konfiguration siehst Du unten.

Wie schon bei Bondora werde ich auch bei Mintos monatlich Bericht erstatten. Der erste “Mintos Report” erscheint am 12.06.2016.

Hast Du schon Erfahrungen mit Mintos?

Was sind Deine Erfahrungen mit Mintos und mit P2P-Krediten im Allgemeinen?

P.S.: Wenn Du überlegst, bei Mintos mit dem Investieren anzufangen, kannst Du das über diesen Link* tun. Du erhältst Dann nach 30 Tagen einen 1%-Bonus auf Dein durchschnittlich investiertes Kapital. Auch nach 60 und 90 Tagen erhältst Du 1% auf weitere Investitionen, die Du in diesem Zeitraum getätigt hast (wieder auf den Durchschnitt).

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hallo,

Vor kurzem habe ich mit dem investieren bei Mintos angefangen. Ich habe ähnliche Erfahrungen wie du gemacht: Geld überweisen ging schnell, die Seite macht einen guten Eindruck und die Rückkauf Garantie klingt schon gut.

Ich habe mit ein paar hundert Euro angefangen und um breit zu streuen nur 10 Euro pro Kredit investiert. Schon nach ein paar Tagen gab es die ersten Rückzahlung.

Ich bin gespannt auf deine Berichte hier.

Viel Erfolg,

Julia

Hallo Julia,

freut mich zu hören, dass es bei Dir bisher gut läuft.

Was mich im Vergleich zu Bondora besonders begeistert, ist die Schnelligkeit, mit der das Geld investiert ist. Durch die Vorfinanzierung wird das Geld quasi in dem Moment, in dem es ankommt, bereits investiert. Das zeigt mir, dass es auf jeden Fall genug Kredite gibt, die für mein Auto Invest in Frage kommen.

Investierst Du auch automatisch? Und wie hältst Du es mit der Kreditlaufzeit? Man kann ja theoretisch bis zu 120 Monate (10 Jahre) einstellen. Ich habe mich aber bewusst für maximal 24 Monate entschieden, da 10 Jahre eine extrem lange Zeit sind, insbesondere für eine so junge Plattform.

Viele Grüße und weiterhin viel Erfolg,

der Finanzfisch

Bin (bisher) begeistert von der Plattform. Die Logik der Plattform leuchtet mir ein und alles ist gut gemacht mit viel Transparenz. Auch der Geschäftsbericht ist abrufbar. Werde dort Bestände aufbauen.

Hallo Finanzfisch,

wie sicher schätzt du die Mintos ein? Kann es sein dass über die Plattform das eingelegte Kapital in den nächsten 10 bis 15 Jahren total vernichtet wird?

Viele Grüße

Patrick

Hallo Patrick, das ist eine interessante Frage. Natürlich kann es sein, dass es zu einem Totalverlust kommt. Das halte ich aber für sehr unwahrscheinlich.

Zunächst einmal hängt die Investition nicht von der Plattform ab. Wenn Mintos pleite geht, hat das erst einmal keinen Einfluss auf die Kredite, da Mintos die nur vermittelt, der Kredit aber zwischen Dir als Gläubiger und dem Kreditnehmer zustande kommt.

Bei 10€ pro Kredit verteilt man ein Vermögen von 1000€ auf 100 verschiedene Kreditnehmer. Nur wenn die alle zahlungsunfähig werden, kann es zu einem Totalausfall kommen.

Bei Krediten mit Buyback-Garantie gibt es aber noch eine weitere Instanz, nämlich das Unternehmen, das die Kredite vorfinanziert. Dieses Unternehmen würde ausgefallene Kredite zurückkaufen. Und nur wenn auch diese Unternehmen insolvent gehen, bleibst Du auf ausgefallenen Krediten sitzen.

Theoretisch ist es also möglich, praktisch aber sehr unwahrscheinlich. Allerdings wird die Zukunft zeigen, wie sich die ganzen Plattformen im Falle eines Crashes schlagen. Durch eine gute Diversifikation (verschiedene Kredite, aber auch verschiedene Plattformen) kann man das Risiko weiter senken. Ich nutze neben Mintos auch noch Bondora, Twino und Viventor.

Viele Grüße

der Finanzfisch

Hallo Finanzfisch,

Ich finde es gut, dass du bei deinen Beiträgen auch nicht mit Kritik sparst. Gerade bei riskanten Anlagen sollte Kritik doch konstruktiv und positiv sein, das vermisse ich häufig bei anderen Bloggern.

Habe jetzt nun auch bei Mintos angefangen zu investieren, doch der Wandel bei Mintos scheint schneller voranzuschreiten als man hinterherkommt die Ämderungen zu verstehen, was fehlt ist aus meiner Sicht eine ordenliche Bedinungsanleitung für Beginner.

Ich sag mal so, man zahlt 500 € ein und klickt auf Invest & Accses und das Geld ist investiert, Zinssatz 9% 2 Tage davor waren es noch 11,75% , da denkst du erstmal, hä was ist das jetzt ???. Ja ja genauer lesen, täglich schwankungsanfällig, kann man ja erst eimal stehen lassen und Auto Invest gestartet, neue Strategie festgelegt und gespeichert. Dann frisches Geld eingezahlt und neue Strategie gestartet, und nun ?? kein richtiger Durchblick. Das Geld wird immer automatisch investiert und irgendwie in einen Topf geworfen. Ich möchte das nicht unbedingt negativ darstellen, finde jedoch das die von Mintos es da immer sehr eilig haben und ihre Kunden vergessen dabei mitzunehmen.

Mit freundlichen Grüßen

Michael

Moin Michael,

vielen Dank für deinen Kommentar. Ja Mintos entwickelt sich ziemlich rasant weiter.

Allerdings habe ich einen etwas anderen Eindruck. Im Vergleich zu vielen anderen Plattformen, auf denen ich investiert bin, liegt Mintos um Längen vorne, was Usability und Transparenz angeht. Die meisten Features sind ziemlich intuitiv und es gibt FAQs auf Englisch und Deutsch. Diese Seite gab es z.B. schon, bevor das Feature gelauncht wurde: https://www.mintos.com/de/investieren/about-invest-access-de/

Man könnte Mintos höchstens vorwerfen, dass es “zu einfach” ist, sein Geld zu investieren und das dazu verleiten könnte, sich nicht ausreichend zu informieren. Das ist leider das Problem bei der Geldanlage: Die Leute vergleichen jedes noch so billige Produkt über Minuten, Stunde oder Tage, aber bei der Geldanlage wird keine Zeit investiert.

Bezüglich dem Thema Invest & Access und Auto Invest: Dazu steht in den FAQ, dass Invest & Access bevorzugt wird und erst, wenn das “voll” ist, kommt der Auto Invest zum Zug. Wenn man mehrere Auto-Investoren hat, kann man dort eine Priorität festlegen.

Aber definitiv, wenn man neu auf der Plattform ist, können einen die Features schon erschlagen. Gerade die Auto-Investor-Konfiguration ist bei Mintos echt vielfältig. Das ist auch einer der Gründe, warum sie Invest & Access eingeführt haben. Martins hat dazu gesagt, dass der Auto-Investor eher für die “Profi-User” sei, die gerne die volle Kontrolle haben und für diese auch erhalten bleibt.

Viele Grüße

Tobias