Mit DoFinance* ist eine weitere P2P-Lending-Plattform auf meinem Radar erschienen. Und da ich ein neugieriger Mensch bin, habe ich mich auch direkt daran gemacht und mir die Plattform näher angesehen.

Wer steckt hinter DoFinance?

Hinter DoFinance steckt die in 2015 gegründete Alfa Finance Group, die gegenwärtig über 50 Mitarbeiter beschäftigt. Laut eigenen Angaben hat die Gruppe innerhalb der letzten zwei Jahre 16 Millionen Euro an Krediten in Polen, Georgien und Indonesien vergeben.

Eine Ausdehnung der Geschäfte auf andere europäische Länder und auch in Asien ist geplant. Derzeit hat das Unternehmen etwa 150.000 Kunden.

Die Alfa Finance Group ist also ebenso wie die VIA SMS Group (das Unternehmen hinter VIAINVEST*) bereits in der Kreditvergabe tätig und hat somit potentielle Abnehmer für Investitionen.

Der erste Eindruck

Der erste subjektive Eindruck ist ein sehr schönes und aufgeräumtes Frontend. Sehr schick und sehr ähnlich zu anderen P2P-Plattformen. Das Prinzip ist haargenau gleich zu Mintos*, VIAINVEST* und Co. Und wie es sich gehört ist auch DoFinance für Investoren kostenlos.

An der einen oder anderen Stelle habe ich kleinere Fehler in der Oberfläche gefunden. So wird in der 8%-Kategorie angegeben, dass man sein Geld vorzeitig mit Zinsen innerhalb von 14 Tagen oder innerhalb von 28 Tagen ohne Zinsen haben könne. In den FAQs steht es genau anders herum, was meines Erachtens auch richtig sein dürfte. Ich habe diesen Fehler gemeldet und bereits eine Antwort erhalten. Ich bin gespannt, wann der Fehler behoben ist.

Abgesehen davon ist die Plattform noch sehr feature-arm gehalten. Einige Komfortfunktionen wie das Filtern von Krediten, die man von anderen Plattformen kennt, fehlen hier (noch).

Das verschwiegene Risiko

Was mir nicht gut gefällt, ist, dass Risiken verschwiegen werden (dazu später noch mehr). Auf der Seite klingt es jedoch so, als gäbe es fast keine Risiken. Zitat aus der FAQ:

What Are The Risks Of Investing In DoFinance?

In order to minimize the risks for investors, DoFinance offers the BuyBack guarantee for all loans. This means that, if the borrower is late in repaying a loan, DoFinance will immediately pay you back the whole principal and accrued amount of interest.

Frei übersetzt wird die Frage nach den Risiken also dadurch beantwortet, dass DoFinance das Investment durch eine BuyBack Garantie absichert. Angaben dazu, wie diese BuyBack-Garantie abgesichert ist und was passiert, wenn DoFinance den Bach runter geht, konnte ich natürlich nicht finden. Lediglich im „Legal Disclaimer“ ganz unten kann man lesen:

DoFinance keeps funds and property of investors apart from funds and property of the financial platform of DoFinance.

In concluding transactions at the financial platform offered by DoFinance, the investor assumes the risk of non-fulfilled or breached loan obligations. DoFinance is not liable for the investor’s losses, resulting from the full or partial loss or non-payment of the loan claim, into which the investor has invested funds, or violation or non-fulfilment of other borrower’s obligations.

Immerhin werden also Investitionen getrennt vom DoFinance-Vermögen verwaltet. Weiterhin: Der Investor nimmt das Risiko des Kreditausfalls und Totalverlustes an. DoFinance ist nicht verantwortlich für die Verluste der Investoren.

Besonderheiten von DoFinance

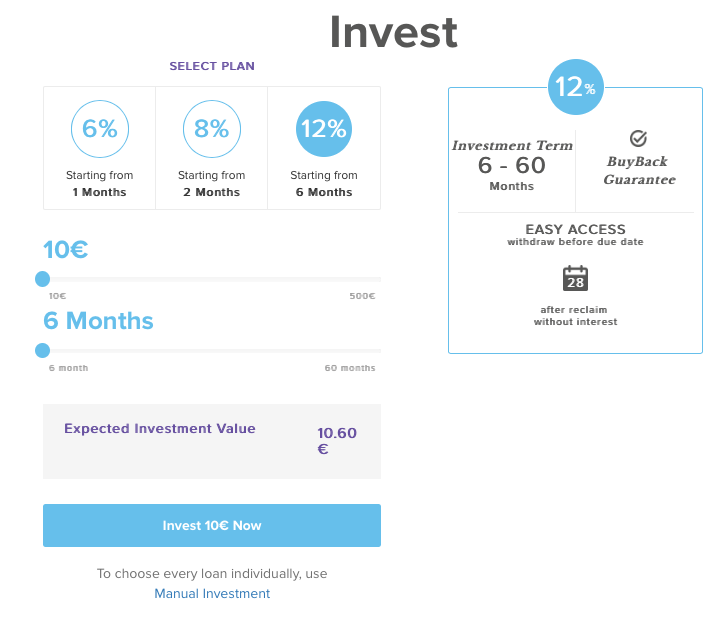

Was mir direkt auf der Startseite aufgefallen ist, sind die ungewöhnlichen Kredit-Optionen. Beim Auto Invest kann man nämlich zwischen 6, 8 oder 12% wählen. Und alle drei Optionen kommen mit einer Buyback Garantie. Das hat mich stutzig gemacht: Wieso sollte ich dann nicht immer 12% nehmen?

Hier kommt ein besonderes Merkmal ins Spiel, das ich bisher von keiner Plattform kenne: Bei DoFinance kann man vorzeitig die Beteiligung an einem Kredit abbrechen. Heißt so viel wie: Wenn Du aus irgendwelchen Gründen Dein Geld zurück haben möchtest, kannst Du dies auf der Plattform einfordern und erhältst nach 14 bzw. 28 Tagen dein Geld zurück.

Und hier kommt der Unterschied ins Spiel.

- Bei 6% Zinsen erhältst Du dein Geld bereits nach 14 Tagen inklusive Zinsen zurück.

- Bei 8% Zinsen kannst Du dein Geld nach 14 Tagen ohne Zinsen oder nach 28 Tagen mit Zinsen zurückbekommen.

- Bei 12% musst Du immer 28 Tage warten und bekommst keine Zinsen, wenn Du vorzeitig zurücktrittst.

Ein interessantes Konzept. Für mich spielt das aber eher keine Rolle, da ich ohnehin nur Geld anlegen würde, welches ich nicht frühzeitig brauche.

Ein weiterer Unterschied zwischen Krediten mit 6, 8 bzw. 12% Zinsen ist die Mindestlaufzeit. Erstere gibt es schon mit einer Laufzeit von einem Monat. Für 8% musst Du mindestens zwei Monate auf deine Investition verzichten und bei 12% wartest Du mindestens sechs Monate.

Das Mindestgebot beträgt 10€ pro Kredit. Einen Sekundärmarkt gibt es bislang nicht.

Meine ersten Schritte

Ich habe mir direkt nach dem Lesen der FAQs und der Über uns Seite einen Account eingerichtet. Hierfür musste man eine ID-Nummer (Personalausweis / Reisepass) sowie eine entsprechende Kopie dieses Dokuments hochladen. Sowie kennt man das ja schon.

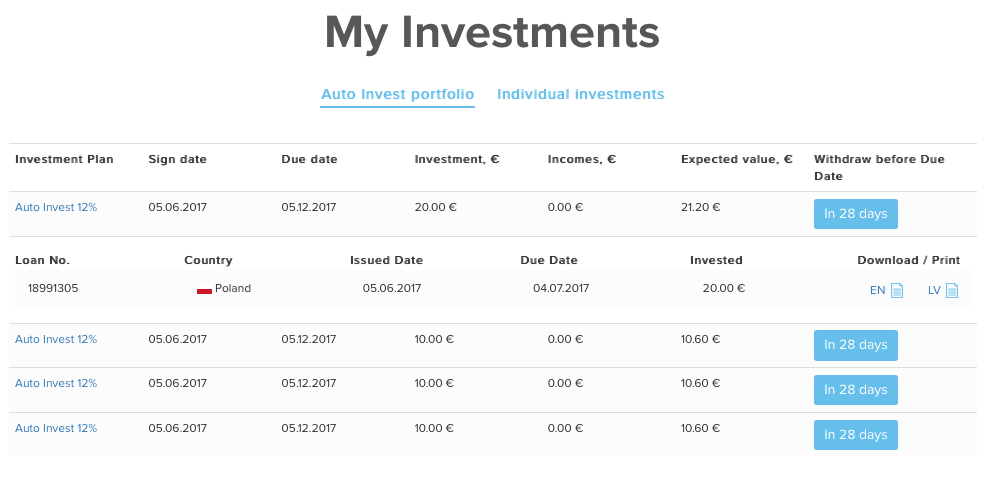

In weniger als 5 Minuten war das Konto eingerichtet und ich habe erst mal 50€ per Banküberweisung auf die Reise geschickt, die in weniger als zwei Werktagen dort angekommen sind. Die ersten 50€ habe ich via Auto Invest in der 12%-Kategorie angelegt.

Allerdings scheint die Auto Invest Funktion anders zu funktionieren als bei den anderen Plattformen. Wenn ich dort 10€ einstelle, werden auch nur 10€ investiert. Durch mehrmaliges Ausführen kann ich mehr investieren. Wenn ich 20€ einstelle, werden 20€ in einen Kredit investiert. Es scheint also keine Möglichkeit zu geben, automatisch viel Geld in kleinen Tranchen zu verteilen. Somit ist das Investieren zur Zeit eher semi-automatisch. Oder übersehe ich etwas?

Negativ-Punkt: Risiko? Welches Risiko?

Die Plattform macht für sich gesehen erst mal einen guten Eindruck. Natürlich muss ich hier erst Langzeiterfahrungen sammeln, um das wirklich beurteilen zu können. Darüber werde ich dich in meinem monatlichen P2P-Report auf dem Laufenden halten.

Was ich aber unsympathisch finde ist die Tatsache, dass man sehr gezielt suchen muss, um auf der Plattform Informationen über das tatsächliche Risiko zu finden. Lediglich im Kleingedruckten findet man diese Information.

Auch die Werbebanner, die ich in den Blog einbinden könnte werben mit „sicheren 12% Rendite“. Und daher wird es hier bis auf weiteres auch keine Banner von DoFinance geben.

„Sicher“ bedeutet im P2P-Kontext so viel wie „Sicher, solange es dem Buyback-Garantie-Geber gut geht“. Das ist in diesem Fall DoFinance bzw. die Alfa Finance Group. Damit ist die Rendite von 12% im schlimmsten Fall etwa so sicher wie die Investition in ein Startup im heiß umkämpften P2P-Sektor.

Mit anderen Worten: Auch mit Buyback-Garantie und vorzeitiger Auszahlungsmöglichkeit ist und bleibt ein P2P-Investment (hoch) riskant. Daher ist sicher kein Wort, dass ich in diesem Kontext gebrauchen würde.

Wie es weiter geht

Nichts desto trotz: Ich kenne das Risiko und daher investiere ich natürlich trotzdem. Wie üblich ist meine obere Schmerzgrenze für neue Plattformen die 1000€-Marke.

Ich werde mir aber wahrscheinlich etwas Zeit lassen, bis ich diese Grenze erreiche, da ich erst vor kurzem mit der Investition bei Bergfürst* und EstateGuru* begonnen habe. Insofern teilt sich der P2P-Anteil meiner Sparquote auf diese drei Plattformen auf.

Da ich zudem auch meine Cash-Quote etwas erhöhen möchte, wird es also ein paar Monate dauern, bis ich wirklich bei der 1000€-Grenze angekommen bin.

Fazit

Wenn man von meiner Kritik am Umgang mit dem Risiko mal absieht (dieser Punkt trifft auf fast alle Plattformen zu, manchmal mehr manchmal weniger), macht die Plattform einen soliden Eindruck.

Das Konzept mit der vorzeitigen Rückforderbarkeit der Investitionen ist neu und ich könnte mir vorstellen, dass dies den einen oder anderen Investor anlockt, dem eine Festlegung seines Geldes auf längere Zeit nicht so zusagt. In jedem Fall ist dieser Punkt meines Wissens nach ein echtes Alleinstellungsmerkmal von Dominanten.

Ich werde die Plattform weiter testen und hier darüber berichten.

Wenn Du DoFinance ausprobieren oder dir einfach nur die Plattform mal genauer ansehen möchtest, freue ich mich sehr, wenn Du das über diesen Link* tust. Dich kostet das nichts und Du unterstützt mich und meinen Blog. Vielen Dank!

Nutzt Du DoFinance schon? Wie sind Deine Eindrücke?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hallo Fisch!

Vielleicht habe ich es falsch verstanden aber ich sah hatte das so gelesen:

What is the investment term?

You can choose to invest in loans with a term ranging from one month up to 60 months.

When do I get my return on investment?

You receive your return on investment on the scheduled due date.

12% Easy access

withdraw before due date 28 days after reclaim without interest

Heisst das nicht in Kombination:

Endfällige (!!!) bis zu 60-monatige Kredite, d.h. Zinszahlung am Laufzeitende (!). Bei 12% Zinsen kannst Du zwar aussteigen aber ohne noch nicht ausgezahlte Zinsen. Wenn Du also nach 48 Monaten aus irgendeinem Grund aussteigst, verlierst Du 4 Jahre Zinsen.

Aber vielleicht habe ich auch nur zuviel reininterpretiert.

Hallo,

wenn ich dich richtig verstanden habe, dann ist das etwa das, was ich meinte. Wenn man früher aussteigt erhält man keine Zinsen.

Oder meintest Du etwas anderes?

Viele Grüße

der Finanzfisch

Hallo Fisch,

ja, ich meine was anderes.

Vielleicht wird es schnell klarer wenn Du diese Frage beantwortest:

Zahlen Deine 12% kredite jeden Monat Zinsen und Tilgung?

Viele Grüße

Hallo P2P-Kredite,

nein, so wie ich es verstehe, werden die Zinsen erst zum Ende des Kredits zurückbezahlt, aber jährlich verzinst, d.h. man hat dennoch den Zinseszinseffekt. Nur im Falle der vorzeitigen Kündigung erhält man lediglich sein Investment zurück.

Viele Grüße

der Finanzfisch