Nach dem ich meine Depot-Struktur kürzlich überarbeitet und auch meine ETF-Sparpläne angepasst habe, geht es nun meiner Kontenstruktur an den Kragen.

Der Ist-Zustand

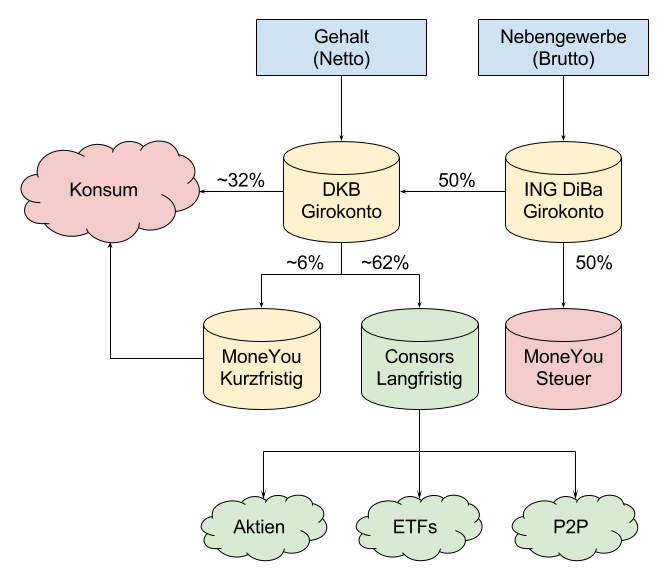

Wie Du vielleicht weißt, habe ich im Wesentlichen vier Konten:

- Das Girokonto bei der DKB*

- Das Kreditkartenkonto bei der DKB

- Das Tagesgeldkonto bei der Consorsbank*

- Das Girokonto bei der ING-Diba*

Das DKB-Girokonto ist mein Gehaltskonto und auch mein Alltagskonto. Das ING-Diba-Girokonto ist das Eingangskonto für Einnahmen aus dem Nebengewerbe. Auf der Kreditkarte landen meine kurzfristigen Rücklagen und auf dem Tagesgeldkonto bei der Consorsbank die langfristigen Rücklagen.

Die Stärken

Unbestritten ist diese ganze Struktur relativ einfach und ohne unnötigen Schnick-Schnack. Die Geld-Flüsse vom DKB-Giro passieren im wesentlichen Automatisch.

Dass kurzfristige Rücklagen auf der Kreditkarte liegen, die ich gelegentlich auch für Zahlungen verwende, stört nicht, da ich im Prinzip mein Portmonee, das DKB-Girokonto und die Kreditkarte als eine Einheit verwende. Egal an welcher der drei Stellen das Geld liegt: Entscheidungen darüber, ob ich mir etwas leiste oder nicht, geschehen nur auf Basis meiner Budget-App.

Wenn also 1000€ auf der Kreditkarte liegen, mein Monatsbudget aber nur 500€ beträgt, ist es mir egal, ob ich diese 500€ von der Kreditkarte oder dem Girokonto nehme.

Am Ende gleicht sich das wieder aus.

Die Schwächen

Ein für mich relativ wichtiges Thema sind dank Kleinunternehmertum im Nebengewerbe die Steuern, die ich nachträglich abführen darf / muss. Einnahmen aus dem Nebengewerbe sind also zunächst Brutto und am Ende des Jahres bei der Steuererklärung werde ich wahrscheinlich eine Steuernachzahlung leisten müssen.

Bisher habe ich dafür Rückstellungen so Pi-Mal-Daumen einfach mit auf das Tagesgeldkonto geschoben. Da liegt das Geld warm und trocken.

Naja so lange, bis mich der Aktien-Kaufrausch oder ähnliches packt.

Damit geht bei mir die Befürchtung einher, dass ich irgendwann versehentlich teile meiner Steuerrücklagen in Gedanken in mein Budget für Aktien (oder irgendwann Immobilien) einbeziehe. Das könnte relativ ärgerlich werden.

Was also tun? Mehr Konten!

Der Soll-Zustand

Extra-Konto für Steuerrücklagen

Zukünftig möchte ich ein weiteres separates Tagesgeldkonto für Steuerrücklagen haben. Einnahmen aus dem Nebengewerbe werden direkt zu 50% auf dieses Konto überwiesen. Der Rest landet zu nächst auf dem DKB-Girokonto und geht von dort entweder auf das Tagesgeldkonto, die Kreditkarte oder wird verfrühstückt.

Alles, was von der Rückzahlung nach Steuernachzahlung übrig bleibt, fließt ebenfalls auf das Langzeit-Tagesgeldkonto.

Darüber hinaus werde ich auch Kapitalerträge über der Freigrenze zukünftig zu 30% auf das Rücklagen-Konto überweisen. Evtl. werde ich auf dem Rücklagenkonto einfach noch einen entsprechenden Puffer vorsehen.

Wie ich das mit den P2P-Erträgen mache, weiß ich noch nicht genau, da sich die ja auf den Plattformen befinden und ich da nicht regelmäßig die Erträge prüfen möchte. Zum Thema „Versteuerung von P2P-Erträgen“ hat Lars gerade einen sehr interessanten Artikel veröffentlicht. Die dort angesprochene alternative Besteuerung würde das Problem lösen, dass ich Rücklagen für die Versteuerung von Erträgen bilden müsste, die ich noch gar nicht erhalten habe.

Extra-Konto für kurzfristige Ziele

Wenn man schon mal dabei ist, die ganze Kontenstruktur aufzubohren, kann man hier auch noch etwas schrauben.

Zwar fahre ich mit meiner aktuellen Lösung ganz gut, allerdings hat sie den Nachteil, dass ich die genaue Höhe meiner kurzfristigen Rücklage nur in Numbers/Excel sehe, da ich mein Budget ja am Monatsanfang auf Null zurücksetze.

Ein separates Konto wird das Problem lösen, indem es den Betrag explizit ausweist. Außerdem erhöht das die Schwelle, doch mal eben auf die Rücklagen zuzugreifen.

Was noch?

Für die Zukunft könnte ich mir auch vorstellen, separate Konten für konkrete Ziele anzulegen. Hier weiß ich aber noch nicht, das ob das für mich wirklich Sinn ergibt.

Zusammenfassung

Insgesamt soll das Ganze dann in Etwa so aussehen:

Die Lösung: Mehr Konten, mehr Anbieter

Leider bietet die Consorsbank noch keine Möglichkeit, mehrere Tagesgeld-Unterkonten einzurichten. Lediglich bestimmte Ziele könnte man definieren. Das ist für Steuerrücklagen aber eher ungeeignet.

Auch bei DKB und ING-Diba bin ich nicht fündig geworden. Also habe ich Google gefragt und bin recht schnell auf Moneyou* der niederländischen ABN AMRO Bank gestoßen. Es ist kostenlos und bietet immerhin 0,5% Zinsen auf die Einlage.

Die Einlagensicherung bis 100.000€ reicht für meine Zwecke auch dicke aus.

Und das Wichtigste: Bis zu fünf Unterkonten lassen sich unter einem Account verwalten. Perfekt also für mein Vorhaben.

Registrierung bei Moneyou

Das Anlegen eines Accounts bei Moneyou geht schnell, bequem und natürliche online.

Danach muss man eine Überweisung vom zukünftigen Referenzkonto tätigen, um dieses mit dem Konto zu verknüpfen. Ebenfalls keine große Aktion.

Als letzten Schritte muss man noch das Post-Ident- oder Video-Ident-Verfahren durchführen. Da ich keine Lust hatte, etwas auszudrucken geschweige denn, zur Post zu rennen, habe ich mich natürlich für Video-Ident entschieden, da ich hiermit in der Vergangenheit gute Erfahrungen gemacht habe.

Leider muss ich sagen, dass dieses Verfahren bei Moneyou über den Anbieter WebID nicht sehr gut klappt, da dieser anscheinend extrem unterbesetzt ist. Zu verschiedenen Tageszeiten habe ich versucht, über die App mit einem Mitarbeiter Kontakt aufzunehmen, aber erst nach einer Wartezeit von fast zwei Stunden kam endlich eine Verbindung zu Stande und die Identifikation konnte durchgeführt werden.

In der Zeit hätte ich auch bequem den Antrag ausdrucken und zur Post watscheln können.

Allerdings war so das Konto nach nicht einmal 24 Stunden einsatzbereit. Super!

Überweisungen von meinem Konto bei der DKB sind innerhalb von 1-2 Werktagen angekommen. Bei den alltäglichen Funktionen gibt es also keinen großen Unterschied zu den deutschen Banken.

Sicherheit bei Moneyou

Da Moneyou ein Angebot einer niederländischen Bank ist, greift auch die niederländische Einlagensicherung. In der Vergangenheit habe ich von verschiedenen Stellen die Befürchtung gehört, dass eine ausländische Einlagensicherung im Falle eines Falles vorerst die inländischen Anleger schützen würde und sich erst mal nicht um die ausländischen Anleger scheren würde.

Offiziell findet man hierzu natürliche keine Informationen auf der Seite der niederländischen Zentralbank. Was man aber findet, ist der Hinweis, dass die Zentralbank mit anderen europäischen Einrichtungen zur Gewährleistung der Einlagensicherung kooperiert. Das spricht für mich dafür, dass man europäische Anleger nicht ganz so stiefmütterlich behandeln kann.

Aber natürlich weiß man nie, welche Ausschreitungen der Untergang des Finanzsystems, wenn er denn kommt, nach sich ziehen wird. Ich vermute aber mal, dass mir meine Steuerrücklagen dann vorerst auch egal wären.

Insgesamt sehe ich aber überhaupt keinen Nachteil darin, auch einer niederländischen Bank mein Geld anzuvertrauen.

Die Benutzungsoberfläche

Das Web-Interface ist schlicht, übersichtlich und funktional. Es gefällt mir wirklich sehr gut.

Das Anlegen eines weiteren Kontos ist kinderleicht. Außerdem sieht man für jedes Konto den Kontostand sowie die aufgelaufenen Zinsen.

Es gibt außerdem eine iOS App, die mich allerdings noch nicht überzeugen konnte. Features wie Touch ID für den Login fehlen und damit ist die Benutzung relativ mühselig. Aber immerhin kann ich alle Konten in Outbank* sehen und das reicht mir aus. So oft will ich ja ohnehin kein Geld von den moneyou-Konten überweisen.

Konten bei Moneyou

Bei Moneyou habe ich zunächst zwei Konten eingerichtet

- Steuerrücklagen

- kurzfristige Ziele

Beide Konten finden sich logischerweise nicht in Portfolio Performance wieder, da ich hier nur mein langfristiges Vermögen betrachte.

Zukünftig werden ich kurzfristige Rücklagen auf das zweite Konto überweisen und nicht mehr auf meine Kreditkarte schieben, um hier noch eine klarere Trennung zwischen Budget und Rücklage zu schaffen.

Mein Tagesgeldkonto für langfristige Ziele lasse ich aber (vorerst) bei der Consorsbank, da ich hier noch 1,0% p.A. erhalte. Da diese Aktion aber bald ausläuft werde ich dann sehen, ob mir die Consorsbank weiterhin einen attraktiven Zins bieten kann oder ob ich auch die langfristige Rücklage zu Moneyou verschiebe.

Fazit

Mit der neuen Kontenstruktur habe ich deutlich mehr Übersicht und Flexibilität in meinen Konten. Wenn ich mal zeitweise für ein bestimmtes Ziel oder eine Rücklage ein Sparkonto benötige, kann ich mir bei Moneyou einfach ein kostenloses Tagesgeldkonto anlegen (maximal 5 Stück).

Die Oberfläche ist sehr einfach zu bedienen und Zahlungen von und zu meinen Tagesgeldkonten werden zeitnah ausgeführt.

Ich frage mich, wieso andere Banken wie die DKB oder die Consorsbank es nicht schaffen, diese Features ebenfalls zu implementieren. Wenn man sich in der Community umhört, besteht der Wunsch nach dieser Funktion jedenfalls schon seit etlichen Jahren.

Pech gehabt, Consorsbank. Ein Teil meines Geldes liegt künftig wohl eher bei Moneyou!

Wie sind Deine Erfahrungen mit Moneyou? Kennst Du andere Anbieter mit ähnlichen Funktionen?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Ich habe “nur” ein Tagesgeld-Konto und verwalte selbstständig die Trennungen in eigenen Unterkontenen per Excel. Damit sehe ich was Rücklagen sind und was nicht.

Für den Nebenerwerb ist die Kontentrennung sicher sinnvoll, ist bei mir genauso geplant. Auch die Steuer-Rücklagen werde ich genauso handhaben.

Was ich nicht verstehe:

“Darüber hinaus werde ich auch Kapitalerträge über der Freigrenze zukünftig zu 30% auf das Rücklagen-Konto überweisen. ”

Alles über dem Sparer-Pausch-Betrag bzw. dem Freistellungsauftrag wird doch automatisch durch die deutschen Banken / Depot-Anbieter versteuert und die Kapitalertragssteuer direkt abgeführt.

Dann braucht es doch vom (dann bereits versteuertem Kapital-Ertrag) doch nicht nochmal Rücklagen in Höhe von 30%.

Oder was bezweckst Du mit den zusätzlichen 30%-Steuer-Rücklagen aus den bereits versteuerten Erträgen?

Schönes Wochenende,

K.

Hallo K,

danke für Deinen Kommentar. Das hast Du natürlich recht. Bei Dividenden und Konto-Zinsen ist das kein Thema. Ich hatte bei den “Kapitalerträgen” in erster Linie an Rückzahlungen aus Privat- und P2P-Krediten gedacht, die ja nicht automatisch versteuert werden.

Grundsätzlich möchte ich das Steuerkonto so führen, dass lieber etwas zu viel als etwas zu wenig drauf ist. Nach der Steuererklärung kann ich das ja immer noch investieren.

Viele Grüße

der Finanzfisch

Hallo Finanzfisch,

dann ergibt das mit den Steuerrücklagen bei den P2P-Krediten natürlich Sinn.

Eher mehr als zu wenig und nach der Steuererklärung den Rest verplanen, so würde ich es auch machen.

Viele Grüße,

K.

Ich hatte eine ähnlich komplexe Konstruktion mit vielen Konten bei vielen unterschiedlichen Anbietern mit genauen prozentualen Aufteilen. Für mich war die Zeit/Nutzen-Ratio viel zu gering, ich hatte zwar das meiste automatisiert aber einen Überblick über meine Finanzen, ständig wechselnde Konditionen, Steuerthemen zu bekommen war extreme aufwändig.

Ich habe mich nach und nach von meinen Konten getrennt. Je einfacher und je weniger Aufwand desto besser. So lange die Einlagen nicht 100.000 € Grenze überschreiten ist alles im sicheren Bereich.

Ich habe nun ein Depot bei der Comdirect (alles andere verwende ich nicht) und mein Gehalts- und Ausgabenkonto bei der DKB mit Girokonto und Kreditkarte (zusätzliches Visa-Spar-Konto für den kurzfristigen Anteil). Klar gibt es für das Tagesgeld irgendwo bessere Konditionen aber das ist mir den Aufwand nicht wert. Langfristig möchte ich mich für eine der beiden Banken entscheiden!

Hi Patrick,

danke für Deinen Kommentar. Ich stimme Dir zu, dass die Tagesgeldkonditionen aktuell kein wirklicher Grund mehr sind, die Bank zu wechseln. Mittlerweile unterscheiden die sich ja nur in der Nachkommastelle und auch da oft nur für die ersten paar Monate. Für mich spielt eher die Trennung der verschiedenen Töpfe (Steuern, Konsum, kurzfristige und langfristige Rücklage) eine Rolle. Der Zeitaufwand dafür hält sich bei mir in Grenzen. Überweisungen sind dank Banking-Apps mittlerweile ja in Sekundenschnelle veranlasst.

Die Gesamtübersicht ist für mich nicht so wichtig. Im Normallfall möchte ich die Steuerrücklage und die Sparkonten ja gerade nicht sehen. Und wenn doch, helfen mir auch da Banking-Apps wie Outbank, die alle Banken unter einer Oberfläche anzeigen.

Aber mal sehen, wie es mir auf lange Sicht so gefällt. Letztendlich muss die Struktur immer zur aktuellen Situation passen und ich denke, dass ich durch das separate Steuerkonto deutlich besser aufgestellt bin, als zuvor.

Zur Einlagensicherung: Das ist ja auch mehr eine theoretische Grenze. Zum einen hofft man, dass es nie zum Ernstfall kommt und zum anderen wird sich erst dann zeigen, wie sicher die Einlagen wirklich sind. Mir persönlich ist das aber im Moment relativ egal. Auf den Konten liegt im Vergleich zum Depot und anderen Investitionen nur ein relativ geringer Betrag, dessen Verlust sich im schlimmsten Fall noch irgendwie verschmerzen ließe. Allerdings: Einlagensicherung hin oder her. Wenn einer Bank das Geld ausgeht, wird man vorübergehend nicht an sein Geld dort kommen. In so einem Fall könnte es ganz sinnvoll sein, noch eine andere Bank als Backup mit einer kleineren Rücklage zu haben. Das war für mich aber kein Beweggrund für die Aufsplittung der Konten.

Viele Grüße

Tobias

Ich habe vor kurzem auch nach Möglichkeiten gesucht, mehrere Tagesgeldkonten zu führen und bin bei RaboDirect gelandet. Da gehen bis zu 9 Konten, die man auch individuell benennen kann.

Bei der ING kann man übrigens auch zusätzliche Extra-Konten (also Tagesgeld) eröffnen, maximal drei. Wird glaube ich aber nirgendwo beworben.

Gruß,

Dirk

Danke für den Tipp. Bist Du zufrieden mit RaboDirect? Wie sind dort die Zinsen?

Gruß

Tobias

Hallo Tobias,

Habe den Artikel über Deine angepasste Kontostruktur mit Interesse gelesen. Dabei frage ich mich, ob Dir der “Betrieb” mehrerer Bankbeziehungen nicht zu umständlich ist?

Habe mein doch deutlich anderes Modell jüngst in einem Artikel zusammengefasst – https://meinefinanziellefreiheit.com/2017/09/14/kontomodell/ – was meinst Du?

Viele Grüße

MFF

Moin Lukas,

ich kann dein Kontenmodell auch sehr gut nachvollziehen.

Für mich spielt es aber überhaupt keine Rolle, auf wieviele Banken meine Konten aufgeteilt sind. Ich nutze ohnehin eine App (Outbank), die alle Konten aller Banken unter einer Oberfläche vereinigen. Darüber hinaus muss ich für die Konten bei MoneYou (und eigentlich auch der Consorsbank) fast nie Aktionen vornehmen, da dort ja nur Geld hinfließt. Für die Überweisungen zwischen den Banken habe ich Überweisungsvorlagen.

D.h. wenn Geld bei der ING-Diba eingeht, wähle ich “Steuerrücklage” aus, trage 50% ein und schicke das ab. Die restlichen 50% gehen dann an “Langfristiges Sparen” oder “Girokonto”. Das kostet mich nur wenige Sekunden. Theoretisch würde ich lieber alles direkt auf das Girokonto bei der DKB überweisen lassen (Rechnungen von Kunden) und das ING-Diba-Konto sparen. Allerdings erlaubt die DKB das nicht, da das Konto nur für Privatkunden ist. D.h. ich schalte das ING-Diba-Konto davor und überweise das Geld von Kunden dann gebündelt (zu 50%) zur DKB.

Absolut gesehen sind es ja auch nicht wirklich mehr Konten als in Deinem Modell. Dein Notfallfonds und Spar/Investitionskonto fallen bei mir in Form des “Consors Langfristig”-Tagesgeldes zusammen. Ebenso dein Wohnungs- und Urlaubsfonds in Form meines “MoneYou Kurzfristig”-Kontos. Theoretisch könnte ich auch das Consors-Konto demnächst dicht machen und dafür ein weiteres bei MoneYou auf machen. Allerdings würde es an der Komplexität für mich nix ändern 😉

Die Verwaltung meiner Konten beschränkt sich monatlich auf wenige (weniger als 10 eher 5) Minuten.

Die grundsätzlichen Sparmaßnahmen sind bei mir im Übrigen auch automatisiert. Direkt am 1. geht ein großer Teil des Netto-Gehalts an das Consors-Konto. Alle anderen Einnahmen sind für mich zu unvorhersehbar, um sie automatisiert zu sparen. Hier entscheide ich immer von Fall zu Fall, ob ich die Einnahme spare oder nicht. Leider ist mir keine Konto-Funktion bekannt, die mir erlaubt, automatisch 50% jeder Zahlung an ein bestimmtes Konto weiter zu leiten. Weiß Du da etwas? 😉

Beste Grüße

Tobias

[…] euch nun, wieviel ihr davon sparen möchtet und richtet einen Dauerauftrag auf ein Tagesgeldkonto ein, der direkt am Monatsanfang nach Gehaltseingang den Sparbetrag von eurem Giro-Konto abzieht. […]