Disclaimer: Dieser Beitrag wird von Bondora gesponsert. Der Inhalt wurde aber von Bondora nicht beeinfluss und wurde von mir nach bestem Wissen und Gewissen zusammengetragen.

Signup-Bonus: Wenn Du dich über diesen Link bei Bondora registrierst, erhältst Du 5€ Startkapital zum Kauf der ersten Kredite.

Bondora* ist, sieht man von Crowdfunding-Plattformen einmal ab, die einzige Plattform, auf der ich in Kredite ohne Rückkaufgarantie investiere. Der Grund ist ganz einfach: Bondora bietet gar keine Buyback-Garantie an.

Damit so ein Investment in P2P Kredite* dennoch attraktiv ist, müssen im Wesentlichen drei Bedingungen erfüllt sein:

- eine hohe Rendite

- eine geringe Mindestinvestition

- ein effizienter Rückgewinnungsprozess (aka Schulden eintreiben)

Punkt 1 und 2 sind bei Bondora offensichtlich super. Die Mindestinvestition liegt bei einem Euro, d.h. ich kann relativ einfach eine gute Diversifikation* erreichen. Und die Bruttorendite liegt bei meinem ausgewogenen Autoinvestor bei 33,82%. Auch wenn einige Kredite ausfallen, lande ich so bei einer Realrendite von vielleicht 10% oder sogar mehr. Für mich macht das ein Investment über Bondora trotz fehlender Buyback-Garantie sehr attraktiv.

Bleibt noch Punkt 3, um den es heute gehen soll: den Rückgewinnungsprozess.

Wie Bondora Schulden eintreibt…

… ist für uns Investoren von ganz besonderer Bedeutung. Du kannst Dir sicher vorstellen, dass ein Schuldner auch mal eine Rückzahlung versäumt oder gar nicht mehr zahlt, wenn es keinen entsprechenden Druck gibt.

Aber zum Glück tut Bondora hier einiges und arbeitet ständig daran, diesen Prozess noch weiter zu optimieren. Gegenwärtig hat Bondora einen dreistufigen, teil-automatisierten Inkassoprozess, der wie folgt aussieht:

1. In-house Schuldeneintreibung

Wenn eine Zahlung 1 bis 74 Tage überfällig ist, versendet Bondora automatische Erinnerungsemails, SMS, Briefe und führt automatische Anrufe durch um den Schuldner zu kontaktieren und die Ursache zu klären und ein Fortführen der Zahlungen zu erwirken.

2. Zahlungsunfähigkeit & Gericht

Nach 75 Tagen ohne Zahlung und wenn der überfällige Betrag zwei Monatsraten übersteigt wird der Kredit als notleidend bzw. ausgefallen klassifiziert und ein Gerichtsverfahren wird eröffnet. In Finnland passiert dies vollautomatisch. In Estland und Spanien ist eine Automatisierung dieses Prozesses ebenfalls geplant.

Es kommt dann zunächst zu einer gerichtlichen Zahlungsanweisung. Bleibt diese ohne Erfolg, wird Zivilklage erhoben.

3. Gerichtsvollzug

Hat sich nach 199 Tagen noch immer nichts getan, wird ein Gerichtsvollzieher eingeschaltet. Das ist dann die Instanz, die wirklich an der Tür klopft und den Fernseher mitnimmt und das antike Silberbesteck der Oma.

In dieser Instanz wird versucht, das Einkommen des Schuldners sowie seine Wertgegenstände zu pfänden und daraus die Schulden zu begleichen.

Fazit zum Prozess

Der Rückgewinnungsprozess entspricht dem Vorgehen, das ich auch von einer deutschen Bank erwarten würde, wenn ich einen Kredit nicht zurückzahle. Bondora versucht darüber hinaus, den Prozess so gut es geht zu optimieren (klar, hier geht es um Geld, auch für die Plattform) und automatisiert daher so viel wie möglich.

Im Blog gibt Bondora ein monatliches Update zum Rückgewinnungsprozess. Wer mag kann hier also alle Details zum Vorgehen nachlesen.

Meine persönliche Inkasso-Statistik

Ich bin jetzt gut zwei Jahre bei Bondora dabei und habe mir daher die Frage gestellt, wie es denn bisher für mich lief. Die Rahmendaten sehen auf den ersten Blick nicht schlecht aus. Im Durchschnitt bringen die Investitionen einen Zinssatz von fast 34% vor Ausfällen und Steuern ein. In 2017 hatte mein Bondora-Portfolio einen Wertzuwachs von 19,57% (True Time-Weighted Rate of Return), 2016 waren es 19,60%. D.h. bisher ist das, was hinten raus kommt, meinen anderen Plattformen überlegen. Sehr gut soweit!

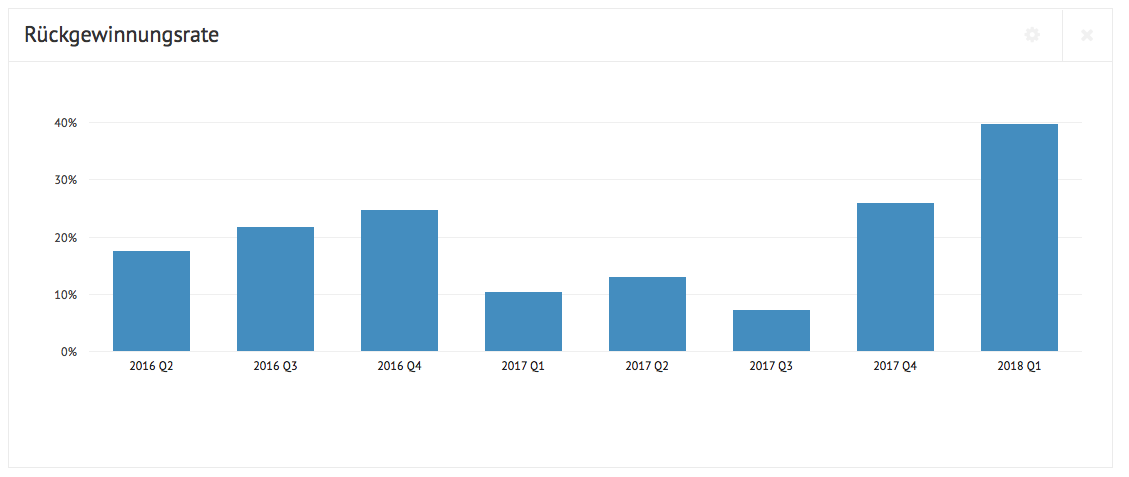

Wie sieht nun die Statistik aus?

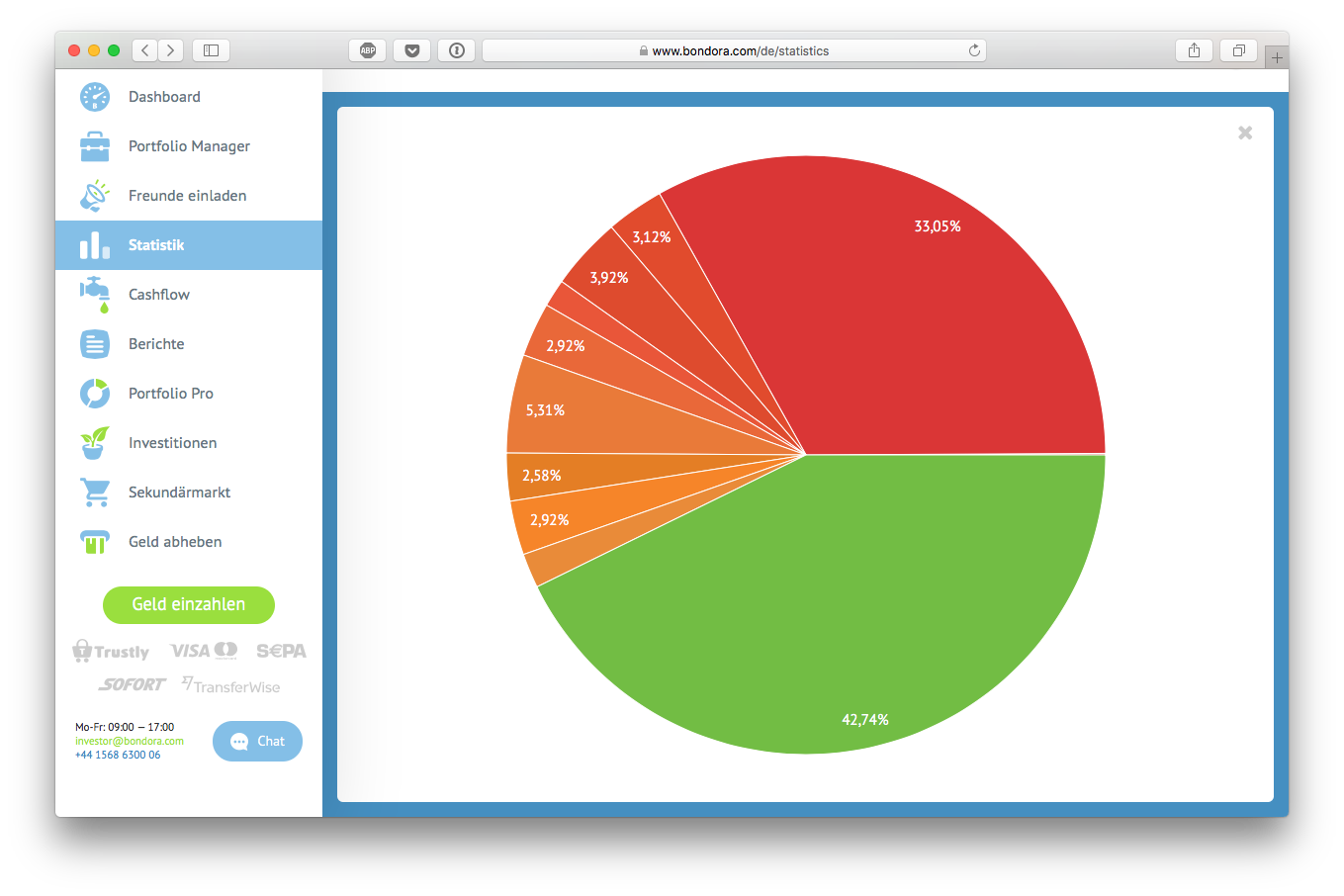

Wie man sieht habe ich z.B. in Q4/2017 etwa 26% der geplanten Zahlungen bei Krediten in Verzug erhalten. Aber wieviele Kredite sind das überhaupt?

Leider lässt sich aus dieser Grafik nicht direkt der Anteil ausgefallener Kredite ablesen, da von einem ausgefallenen Kredit erst gesprochen wird, wenn Phase 2 beginnt. Dies ist erst nach 75 Tagen der Fall. Das entspricht über den Daumen dem roten Tortenstück und den 3-4 links davon. Es sind als grob 45% meiner Kredite ausgefallen. Bei 26% hiervon wurden in Q4/2017 dennoch nach Plan zurückgezahlt. Bleiben also grob überschlagen 33% meiner Investitionssumme, bei der die Rückzahlungen nicht nach Plan laufen, wobei dies nur eine Momentaufnahme ist.

Bei allen Krediten mit Status Ausgefallen ist es noch möglich, dass die Forderungen durch den Inkassoprozess eingetrieben werden können. Insofern mache ich mir hier noch keine Sorgen.

Fun Fact: In zwei Jahren habe ich gerade mal drei Projekte, die den Status Abgeschrieben haben. Heißt: Der Inkassoprozess hatte hier keinen Erfolg und es wird vermutlich kein Geld mehr kommen. Gesamtschaden: 1,57€. Das lässt sich auf Grund der Erträge der letzten Jahre getrost vernachlässigen. 😉

Fazit

Bondora ist anders als andere Plattformen. Im Gegensatz zu den üblichen Verdächtigen mit Rückkaufgarantie wird hier das Risiko nicht kaschiert. Statt dessen wird transparent über den Rückgewinnungsprozess informiert.

Hier gibt es kein doppeltes Sicherheitsnetz, das im Ernstfall vielleicht doch nix taugt. Man investiert eben in Privatkredite. Das ist hochriskant. Punkt.

Wie man an meinem Portfolio sieht, kann sich das Risiko aber dennoch lohnen. Sowohl 2016 als auch 2017 brachte Bondora* eine Outperformance von 7-8% gegenüber anderen P2P-Plattformen. Ich bin gespannt, wie es hier weiter geht.

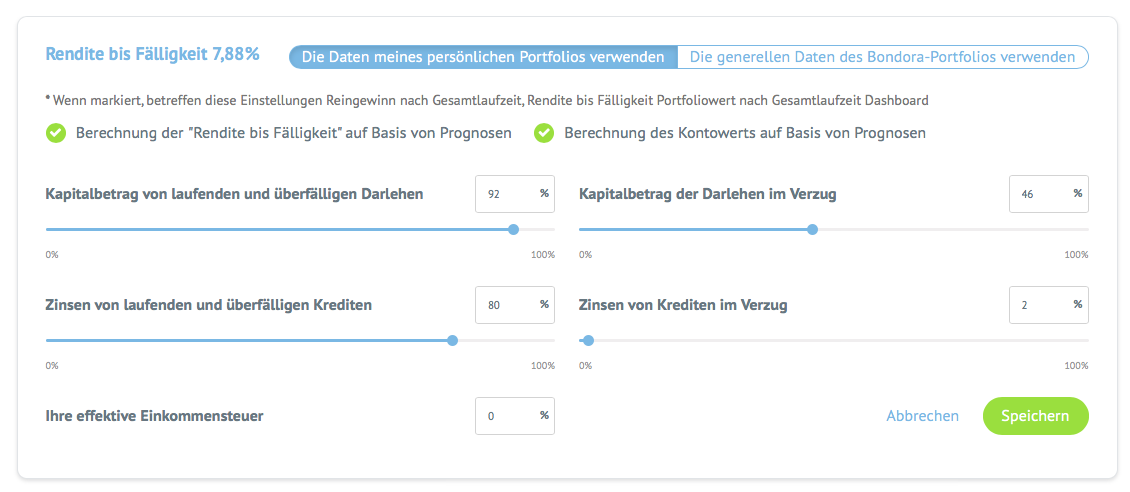

Die Plattform prognostiziert auf Basis historischer Daten eine Rendite von 7,88% über die gesamte Laufzeit. Ich halte dies für eine sehr pessimistische Schätzung, finde es aber gut, dass die Plattform hier eher konservativ vorgeht. Bislang bin ich von dieser Marke (erfreulicherweise) noch meilenweit entfernt.

Wie laufen Deine Bondora-Investments? Wie hoch ist die Prognose bei Dir und wie hoch war die Rendite im letzten Jahr?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Danke für den Überblick bei mir sieht es auch sehr ähnlich das.

Wo hast du den die Information gefunden, der komplett Ausgefallen Kredite?

Hallo Jeffrey,

die tauchen mit in der Torte zum Kreditstatus auf. Allerdings ist das bei mir nur ein ganz kleiner Strich.

Viele Grüße

Tobias

Hallo Finanzfisch,

Erstmal danke, dass Du transparent auf das Sponsorship von Bondora hinweist 😉

Auch ich bin bei Bondora investiert, doch habe ich beschlossen meine Investments abzuschmelzen. Im Lauf der Zeit zeigt sich die dramatische Verschlechterung der Portfolio-Qualität, gerade gegenüber den auf Grund der Rückkaufgarantie schneller drehenden Plattformen wie z.B. Mintos. Gerade im Zuge des Abschmelzens meiner Investments zeigen sich deutliche die Schwächen.

Einige Beobachtungen:

1) Die Kapitalbindung streckt sich durch die langen Kreditlaufzeiten und hohen Ausfälle gewaltig in die Länge – den Zweitmarkt nutze ich derzeit nicht für Verkäufe

2) Das Reporting von Bondora ist mehr als verwirrend, da nur die überfälligen Raten ausgewiesen wird und nicht wie im Bankgeschäft üblich die gesamte Kreditsumme als im Verzug ausgewiesen

3) Die von Bondora ausgewiesene Brutto-Rendite verschlechtert sich im Zuge des Abschmelzens und er Auszahlungen kontinuierlich.

4) Beim Recovery Prozess ist man in der Tat von den Fähigkeiten von Bondora abhängig, ob diese auch in einem Downturn überlegen sind?

Viele Grüße

MFF

Moin MFF,

Danke für den Bericht über deine Erfahrungen.

Zum letzten Punkt: ich hatte irgendwo auf der Seite gelesen, dass die Daten, auf denen die Prognosen basieren aus wirtschaftlich schwierigen Zeiten stammen und daher eher konservativ ausfallen.

Aber grundsätzlich dürfte dieses Problem alle Plattformen gleichermaßen treffen. Allerdings profitiert gerade Mintos evtl. von der hohen Diversifikation.

Viele Grüße

der Finanzfisch