Seit Mitte Mai hat sich wieder einiges an der P2P-Front getan:

- Ich bin bei einer neuen Plattform eingestiegen

- Bei Viventor und Swaper trete ich langsam aber sicher den Rückzug an

- Das Rätsel um Bondoras Rendite-Berechnung ist gelöst

und auch sonst geht es voran. Ich gebe heute mal wieder einen groben Rundum-Überblick und fasse meine Eindrücke zusammen.

Der große Rendite-Vergleich

Nachfolgend findest Du einen Liste meiner P2P-Plattformen nach der aktuellen Rendite sortiert.

- Swaper: 12,68%

- VIAINVEST*: 12,67%

- Viventor*: 12,44%

- Bondora*: 12,42% (siehe übernächster Abschnitt)

- Twino: 12,14%

- Mintos*: 12,07%

- DoFinance*: 12,00%

Interessant ist hierbei, dass die Plattformen Viventor und Swaper gar nicht mal schlecht abschneiden, obwohl ich schon mehrfach über diese Plattformen geschimpft habe.

Aber wenn man die Plattformen nach nicht investiertem Kapital sortiert, sieht die Sache schon ganz anders aus.

Plattformen nach Investitionsfreudigkeit sortiert

Die folgende Liste gibt an, wieviel Kapital cash rum liegt. Die Angaben sind in Prozent der Gesamtinvestition bei der Plattform.

- DoFinance*: 0%

- Bondora*: 0%

- VIAINVEST*: 0,16%

- Mintos*: 0,26%

- Twino: 5,32%

- Swaper: 12,44%

- Viventor*: 15,3%

Man sieht sofort, dass die oberen vier Plattformen überhaupt keine Probleme mit der Reinvestition haben. Bei diesen Plattformen ist der Betrag der rumliegt unter der Mindestgrenze für Reinvestitionen. Bondora punktet hier durch die Mindestsumme von nur noch 1€. Damit liegt also nie viel Cash rum.

Bei Twino, Swaper und Viventor habe ich Probleme mit der Reinvestition. Und das, obwohl ich bei Swaper und Viventor bereits Geld abgezogen habe. Daher ziehe ich jetzt bei Viventor weitere 90€ ab. Bei Swaper nur 58€. Das Geld wird im nächsten Zug der Plattform DoFinance zufließen, da dort erst circa 50€ liegen und bislang keine Probleme habe, mein Geld los zu werden.

Bei Twino warte ich vorerst noch, ob mein Cash wieder investiert wird, da es hier bislang zwar schleppend läuft, aber immerhin.

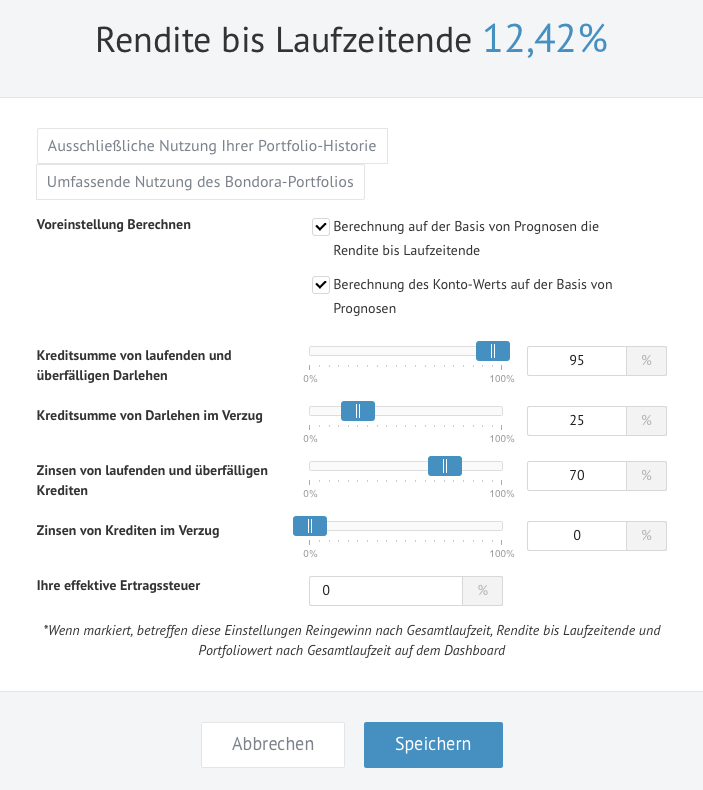

Bondora und die Renditeberechnung

Eine spannende Diskussion hatte ich kürzlich mit Vincent, dem aufgefallen war, dass Bondora bei ihm an verschiedenen Stellen unterschiedliche Zahlen für die Rendite ausgegeben hatte.

Wir sind dann darauf gestoßen, dass man bei Bondora verschiedene Parameter einstellen kann, welche die Rendite-Prognose beeinflussen.

So lässt sich bei Bondora konfigurieren, dass Zinsen von Krediten im Verzug gar nicht und der Darlehensbetrag dieser Kredite nur mit 25% einfließt (siehe Bild). Standardmäßig sind diese Regler alle sehr optimistisch eingestellt, was bei Bondora zu einer Rendite von um die 20% führt.

Oben in dieser Einstellungsmaske kann man auch einstellen, dass diese Parameter auf Basis der eigenen Historie oder auf der Basis der Daten aller Anleger berechnet werden sollen. Das gibt einen guten Eindruck, in welchem Rahmen sich die Rendite wahrscheinlich bewegen wird. Bei mir geht dieser Bereich von 8,63% (alle Bondora-Nutzer) bis 16,04% (nur ich).

Ich habe spaßeshalber die Regler bei mir wie im Screenshot zu sehen angepasst und liege somit nun nur noch bei 12,42%. Mit 12,irgendwas liege ich also ganz gut in der Mitte.

Ich habe bereits Beschwerden darüber vernommen, dass Bondora standardmäßig die ~20% angibt und mich gefragt, wie andere Anbieter das machen. Nun, eigentlich geben alle mir bekannten Anbieter (Mintos, Twino, Viainvest, Viventor, Swaper, DoFinance, …) soweit ich das sehe nur die Fortschreibung der bisherigen Entwicklung an. Das wäre dann mit den 20% von Bondora zu vergleichen. Man nimmt einfach an, dass alles gut geht.

Der Unterschied zwischen Bondora und diesen Plattformen ist die Rückkaufgarantie. Solange diese Funktioniert sind die Prognosen der anderen Plattformen, so optimistisch sie auch sind, zu 100% korrekt. Nur wenn die Garantie zu Staub zerfällt, sieht es plötzlich ganz anders aus. Dann sind die garantierten 12% plötzlich deutlich weniger wert.

In meinen Augen ist Bondora damit transparenter, als die anderen Anbieter. Hier versteckt man das Risiko bislang nicht hinter einen Rückkaufgarantie sondern lässt dem Investor die Entscheidung, wie stark er das Risiko in seiner Prognose berücksichtigen möchte.

Und dass man die 20% von Bondora nicht als hundertprozentigen Netto-Rendite sehen kann sondern mit Ausfällen zu rechnen ist, war vorher auch schon klar. Super also, dass man diesem Umstand auf der Plattform Rechnung tragen kann.

Allerdings: Bislang sind bei mir noch keine Kredite ausgefallen.

Immobilien-Kredite

- Bei Bergfürst* habe ich bislang gerade mal 60€ in insgesamt zwei Projekte investiert.

- Bei EstateGuru* habe ich 200€ investiert (insgesamt 4 Projekte), weitere 50€ liegen rum und warten darauf, investiert zu werden.

Insgesamt kann man sagen, dass es bei diesen beiden Plattformen noch an Angeboten mangelt, um wirklich größere Summen zu investieren. Das stört mich hier aber nicht weiter, da ich diese Plattformen ohnehin nur als Beimischung zu meinen anderen P2P-Investitionen sehe.

Zusammenfassung

Nachfolgend in alphabetischer Reihenfolge mein aktueller Eindruck zur jeweiligen Plattform:

- Bergfürst*: Ich mag die Idee. Da es aber nur wenige und dafür größere Projekte gibt, muss ich es hier langsam angehen lassen

- Bondora*: Bislang habe ich keinen Grund zu klagen. Mit einer pessimistischeren Rendite-Berechnung lande ich bei 12,42%. Das ist voll okay. Wenn nach allen Ausfällen noch irgendwas um die 10% rum kommt, wäre ich zufrieden.

- DoFinance*: Noch zu frisch um wirklich was zu sagen. Der erste Eindruck ist positiv. Meine erste Probeüberweisung wurde prompt investiert. Auf meine E-Mail wunder ebenfalls zügig mit einer Antwort reagiert. Ich bleibe dran.

- EstateGuru*: Hier ist mehr los als bei Bergfürst. Dafür sind die Projekte auch teilweise etwas kleiner. Ich lasse hier derzeit den Auto Invest laufen und schaue, was passiert. Wenn kein Cash mehr vorhanden ist, wird nachgelegt.

- Mintos*: Läuft solide. Ich habe mal wieder den Auto Invest aktualisiert und alle Darlehensanbahner und Länder hinzugefügt. Hat aber auch schon so gut geklappt.

- Swaper: Keine 400€ habe ich hier noch investiert. Tendenz fallend. Es fehlt einfach an Projekten, in die man investieren kann.

- Twino: Läuft schleppend, aber noch deutlich besser als Swaper oder Viventor. Gelegentliche Investitionsprobleme haben sich mit etwas Geduld immer gelöst.

- VIAINVEST*: Bis jetzt bin ich begeistert. Rendite stimmt, Investitionsgeschwindigkeit stimmt. Habe im Moment keine Kritik.

- Viventor*: Ähnlich wie bei Swaper gebe ich hier so langsam auf. Ich bin bereits unter 500€. Tendenz weiter fallend. Selbes Problem wie bei Swaper.

Fazit

Insgesamt läuft es mit den P2P-Krediten bei mir sehr gut. Von derzeit neun Plattformen kann ich mich eigentlich nur über zwei beklagen. Und das nichtmal, weil ich irgendwie Geld verloren hätte, sondern nur, weil ich mein Geld dort nicht los werde. Das ist Jammern auf höchstem Niveau, also bin ich in Summe zufrieden.

Ich werde nun erst mal meine Investition bei DoFinance ausbauen und danach entweder meinen Einsatz bei Mintos und VIAINVEST erhöhen oder eine ganz neue Plattform ausprobieren.

Lars schreibt über eine P2P-Plattform für die Investition in Russland und Spanien. Das könnte ich mir zu einem späteren Zeitpunkt auch mal näher ansehen.

Wenn Du eine der Plattformen ausprobieren möchtest, freue ich mich wie immer, wenn Du dazu einen der Links in diesem Artikel verwendest. Bei Mintos* erhältst Du dann sogar 1% Cashback auf deine Investition und es kostet dich nix. 😉

Und wie entwickeln sich deine P2P-Kredite? Welche neuen Plattformen hast Du auf dem Radar?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hi Tobias,

schöne und interessante Übersicht!

Warum fänngst du an bei Swaper abzuziehen? Hast du hier Grund zur Klage?

Mir gefällt aktuell TWINO nicht. Die Kredite mit der Zahlungsgarantie überzeugen mich nicht. Also mehr das Konzept der Zahlungsgarantie, finde ich undurchsichtig und irgendwie suspekt.

Habe diese Kredite aus dem Autoinvestor genommen und seither sammelt sich mein Geld an. Habe nun 30% abgezogen und zu Robocash gebracht.

Mein Favorit bleibt weiterhin Viainvest. Bin absolut zufrieden.

Zu dem Thema passen auch meine heutigen Gedanken ganz gut: https://hobbyinvestor.de/p2p-kredite-machen-arbeit/

Warum P2P Kredite Arbeit machen 😉

Man muss doch schon ganz schön hinterher sein

Schöne Grüße

Sebastian

Hi Sebastian,

ja bei Swaper wurde ich mein Geld einfach nicht los per Auto Invest. Für mich gibt es da einfach zu wenig Kredite. Selbes Problem wie bei Viventor. Hast Du da andere Erfahrungen?

Bei Twino läuft es noch etwas besser. Daher halte ich da noch die Füße still.

Aber für mich läuft aktuell auch VIAINVEST am besten. Wobei Mintos läuft auch sehr gut.

Schöner Artikel von Dir. Das ist auch einer der Hauptgründe, warum ich monatlich über meine P2P-Investitionen schreibe. Einfach, damit es nicht zu “Buy and Forget” wird. 😉

Schöne Grüße

Tobias

Moin,

mit Swaper habe ich zum Glück keine Probleme. Ich lese nur immer von Anderen, dass die Autoinvestoren nicht investieren.

Ich habe mal hin und wieder über das Wochenende etwas übrig aber keine große Sache.

Bei Viventor bin ich schon seit Februar raus. Kein Kommentar mehr dazu 🙂

Ja, Mintos ist auch eine gute Konstante. Auch Wahnsinn, in welchem Tempo hier ständig Neuigkeiten kommen.

Schöne Grüße

Sebastian

Das stimmt. Die Auto-Invest-Konfiguration bei Mintos finde ich auch echt gut gemacht.

Ich bin gespannt auf Deine Erfahrungen mit Robocash.

Schöne Grüße

Tobias

Moin Tobias,

danke noch mal für die gute Zusammenarbeit in Sachen Bondora Rendite. Hast du hier schön nochmal erklärt. Danke dafür!

Gruß

Vincent