Den monatlichen P2P-Report hatte ich bereits im Oktober letzten Jahres abgeschafft. So spannend ist diese Asset-Klasse zum Glück nicht, als dass man hier dauerhaft monatlich drüber schreiben könnte.

Daher schreibe ich jetzt nur noch in unregelmäßigen Abständen, wenn ich mir selber mal wieder einen Überblick über den aktuellen Stand der Plattformen verschaffen möchte.

Die Kurzform

Aktuell investiere ich über 12 Plattformen. Davon sind 8 P2P-Lending- und 4 Immobilien-Crowdinvesting-Plattformen. Zwei weitere Plattformen sind in der Pipeline. Derzeit sind 9,76% meines Vermögens in dieser Asset-Klasse investiert. Es ist also noch etwas Luft nach oben. Durchschnittliche Rendite (TTWROR): 10,89%.

Status der von mir genutzten Plattformen:

Aktuell lassen sich die Plattformen in fünf Kategorien einteilen:

- Start Investing: Plattformen, bei denen ich gerade im Aufbau meiner Investition bin und mein Limit von 1000€ noch nicht erreicht habe.

- Bergfürst*

- Bulkestate*

- Peerberry*

- (Zinsland*)

- Keep Invested: Plattformen, bei denen ich mein Limit zwar erreicht habe, aber noch weitere investiere (via Auto-Invest).

- Stop Investing: Plattformen, die mich nicht überzeugt haben und bei denen ich Geld nach und nach abziehe.

- Restart Investing: Plattformen, denen ich in diesem Jahr eine zweite Chance gebe.

- Analyze: Plattformen, bei denen ich noch nicht investiere, die ich mir aber näher ansehen möchte.

Start Investing

Nach wie vor bin ich dabei, meine Investition bei Bergfürst*, Bulkestate* und Peerberry* aufzubauen. Zinsland steht hier in Klammern, da die Projekte in der Regel mit einer Mindestinvestition von 500€ absolut unattraktiv für mich sind.

Bei den beiden Crowd-Investing-Plattformen (Bergfürst und Bulkestate) ist die Nachfrage begrenzt, weshalb der Aufbau hier noch etwas dauern wird. Bei Peerberry rechne ich damit, dass die Plattform ab April in der Kategorie Keep Invested zu finden ist.

Keep Invested

Business as usual. Bei diesen Plattformen plane ich keine größere Änderung. Ich beobachte Rückzahlungen und Reinvestitionen und passe ggf. die Auto-Invest-Konfiguration an, wenn es auf den Plattformen Änderungen gibt.

Bis jetzt gab es immer genug neue Plattformen, über die ich investieren konnte. Das ziehe ich meistens vor, da es die Plattform-Diversifikation erhöht.

Allerdings stehe ich auch einer Erhöhung meiner Investition bei Plattformen in dieser Kategorie offen gegenüber.

Stop Investing

In dieser Kategorie befindet sich aktuell nur noch Swaper. Hier gibt es einfach nicht genug Kredite, um vernünftig zu investieren. Ich habe den Auto-Invest zwar noch aktiv, aber immer wenn Geld nicht investiert werden kann, ziehe ich es ab.

Restart Investing

Bis vor Kurzem hätte ich auch Viventor in der Kategorie Stop Investing eingeordnet. Die Plattform hatte lange Zeit ähnliche Probleme und darüber hinaus auch Probleme mit der Kommunikation. Aber ein Blick auf die Kredite zeigt, dass die Nachfrage jetzt besser aussieht.

Daher versuche ich es hier noch einmal.

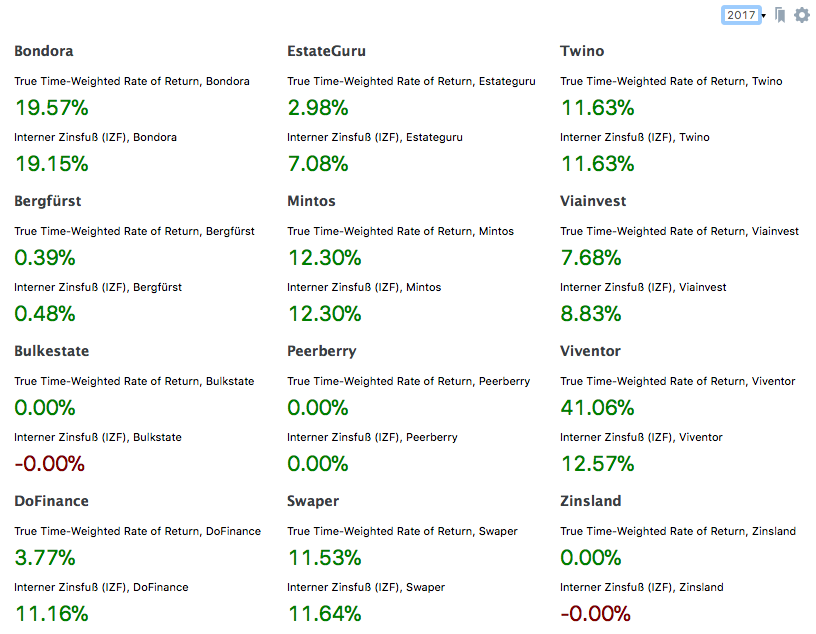

Performance 2017

Mein Performance-Dashboard zeigt mir für 2017 eine Total-Performance von 10,89% (TTWROR) bei einem internen Zinsfuß von 13,28%. Hierbei ist zu beachten, dass es im letzten Jahr bei Bulkestate, Peerberry und Zinsland noch keine Rückzahlungen gab, weshalb die Rendite hier mit 0% angegeben wird.

Bondora* hat mit Abstand am Meisten zur Performance beigetragen. Hier hatte ich nämlich eine Rendite von fast 20%. Allerdings ist dies auch eine der wenigen Plattformen ohne Buyback-Garantie. Und da viele Kredite (über 33%) bereits mehr als ein halbes Jahr überfällig sind, ist zu erwarten, dass die Rendite hier deutlich zurück geht. Die Plattform selber prognostiziert mir nur 7,95%.

Plattformdiversifikation

Stellt man den Anteil der einzelnen Plattformen an meinen P2P-Investitionen gegenüber, ergibt sich das folgende Bild:

Bondora hat nach wie vor das meiste Gewicht. Das liegt zum Einen daran, dass ich hier am längsten investiert bin und auch mein Limit hier erhöht habe. Darüber hinaus ist die Rendite bisher höher. Ansonsten ergibt sich aber bei den Plattformen in der Keep Invested-Kategorie ein sehr einheitliches Bild.

Langfristig strebe ich über alle Plattformen, in die ich noch investiere, eine Gleichverteilung an.

P2P-Kredite und die Steuererklärung

Alle Jahre wieder muss ich mich durch eine seitenlange Steuererklärung kämpfen. Und die Steuer ist einer der wenigen Bereiche, wo P2P-Investments überhaupt keinen Spaß machen.

Denn im Prinzip zählt jede Zinsrückzahlung als Gewinn. Ganz egal, ob man diesen Gewinn von der Plattform abzieht oder direkt wieder investiert. Das führt dazu, dass man Steuern auf Gewinne zahlen muss, die man niemals auf dem Konto hatte und vielleicht (wenn ein Kredit ausfällt) auch niemals habe wird.

Das ist bei den relativ kleinen Summen, die ich in diesem Bereich derzeit investiert habe noch kein Problem. Aber wenn man hier viele 10k€ investiert hat, muss man bedenken, dass man den Steueranteil aus anderen Quellen zur Seite legen sollte.

Während ich bei Einkünften aus dem Nebengewerbe einfach immer pauschal 50% auf das Steuerkonto überweise und auch bei Dividendenzahlungen einfach die üblichen 26,75% abzweigen kann, ist dies bei P2P-Krediten nicht so einfach. Hier habe ich ja nicht wirklich eine Einnahme auf meinem Konto, die ich aufsplitten könnte. Leider ist das Finanzamt anderer Meinung.

Aber egal. Für mich ist das kein Grund, auf diese sehr lukrative Anlageform zu verzichten.

Fazit

P2P-Kredite sind ein wichtiger Baustein in meiner Portfolio-Diversifikation. Aber man sollte das Risiko nie vergessen, auch wenn es gerade so gut läuft. Deshalb liegt mein meine Grenze für P2P- und Crowd-Investments derzeit bei 10% meines Gesamtvermögens.

Wenn man mal von der steuerlichen Hässlichkeit von P2P-Investments einmal absieht, sind sie dank Autoinvestor ein sehr bequemes Investment. Im Alltag tue ich kaum mehr, als gelegentlich die Newsletter der Plattformen zu überfliegen.

Ich bin sehr gespannt, wie sich diese Szene in 2018 entwickeln wird.

Und welches ist deine Lieblingsplattform?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Swaper läuft bei mir recht normal. Stell einfach mehrere Autoinvestoren ein. Dann geht es. Bei Crowdestor hab ich mich auch angemeldet. Könnten wir zusammen was drüber machen, wenn du Lust hast.

Die Steuern kannst du ja notfalls aus den Plattformen rausziehen. Da wo du dein Limit erreicht hast zum Beispiel. Denn dort liegst du ja mit der Zeit durch die Wiederanlage automatisch über deinem eigentlichen Limit.

Beste Grüße

Vincent

Hmmm. Vielleicht kriegt Swaper dann doch irgendwann noch mal eine Chance.

Können über Crowdestor gerne was zusammen machen.

Ja mit deem Steuern rausziehen hast du natürlich Recht. Auf der anderen Seite will ich ja aber gerade, dass Rückzahlungen automatisch reinvestiert werden. Das wäre vielleicht ein cooles Feature: Reinvestiere alles bis auf 26,75% des Gewinns. 🙂

Beste Grüße

Tobias

Hi Tobias,

ich bin auch aktuell am überlegen, ob ich mein Geld von Swaper abziehe und damit eine neue Plattform teste.

Ich bin zwar bei Swaper immer gut investiert. Aber gefühlt entwickelt sich die Plattform nicht weiter. Das monatliche Volumen liegt, gefühlt seit ewig, bei 2 Mio. Euro im Monat und die Investorenzahl ist gerade mal bei knapp über 1000.

Irgendwie alles zu wenig, dafür dass man bereits 2016 gestartet ist.

Wie siehst du das?

Schöne Grüße

Sebastian

Hi Sebastian,

ich sehe das ähnlich. Die Plattform wirkt irgendwie “tot”. Aktuell gibt es ja mit Lenndy, Peerberry und Co. ja auch genug “Neue”, die man sich mal als Alternative ansehen kann. 😉

Schöne Grüße

Tobias

Danke für das Update :). Bin selbst bisher “nur” bei Twino, Bondora, Mintos und Viainvest investiert, aber natürlich schaut man sich stets nach Alternativen um & dafür sind die Erfahungsberichte sehr wertvoll! Werde wahrscheinlich demnächst auch bei den Immobilien-Plattformen Estateguru & Bergfürst einsteigen.

Bezüglich Steuererklärung: Mir ist klar dass du keine verbindliche Rechtsberatung über den Blog geben kannst, dennoch würde mich interessieren wie du hier konkret bei der Steuererklärung vorgehst, vielleicht ist das auch mal ein Beitrag wert?

Grüße Sven

Moin Sven,

Danke für das Feedback. Ja vielleicht schreibe ich mal über das Steuerthema. Die einfachste und unanfechtbare Variante ist, alles in der Steuererklärung anzugeben, was an Gewinnen auf der Plattform eintrudelt. Das ist allerdings auch die teurere Variante. Die günstigere Variante ist, erst Gewinne zu versteuern, die man wirklich auf das eigene Konto bekommt. Das macht Sinn, weil man das Geld vorher ja nicht ausgeben kann, ist allerdings eher eine Grauzone.

Vielleicht finde ich ja irgendwann nochmal einen Steuerberater, der sich damit gut auskennt. 😉

Beste Grüße

Tobias