Am 28.12.2018, also quasi kurz vor Ladenschluss, habe ich beim deutschen Unternehmen Fresenius zugeschlagen. Fresenius ist bereits seit Jahren erfolgreich in der Gesundheitsbranche tätig und schüttet nachhaltig eine Dividende aus.

Im Aktienfinder erhält Fresenius daher die Auszeichnung Dividendenbunker. Außerdem hat es die Auszeichnung Dividendensprinter, welche Auskunft über eine hohe Steigerungsrate gibt. Diese liegt bei Fresenius bei ungefähr 15% pro Jahr.

Nicht wenig überraschend, dass das Ranking im Aktienfinder daher unter dem Aspekt „Dividenden-Wachstum“ 95/100 Punkten vergibt.

Was ist „Fresenius“?

Zitat von der Firmenseite:

Fresenius ist ein weltweit tätiger Gesundheitskonzern mit Produkten und Dienstleistungen für die Dialyse, das Krankenhaus und die ambulante Versorgung von Patienten. Mit über 270.000 Mitarbeitern in mehr als 100 Ländern und einem Jahresumsatz von über 30 Milliarden Euro, ist Fresenius heute eines der führenden Unternehmen im Gesundheitsbereich weltweit.

Das Unternehmen mit Sitz in Bad Homburg wurde 1912 gegründet und setzt sich aus vier unterschiedlichen Bereichen zusammen:

- Fresenius Medical Care bietet Produkte und Dienstleistungen für Patienten mit chronischem Nierenversagen. Die Sparte wurde kürzlich als eigenes Unternehmen an die Börse gebracht.

- Fresenius Helios betreibt unter anderem Krankenhäuser. Hierzu zählen die Klinikgruppen „Helios“ in Deutschland (87 Krankenhäuser) und „Quirónsalud“ in Spanien (46 Krankenhäuser).

- Fresenius Kabi stellt Medizinprodukte und Medikamente für die klinische Ernährung, sowie Infusionen und Transfusionen her.

- Fresenius Vamed unterstützt Kunden bei der Planung, Entwicklung und Führung von Krankenhäusern und anderen Gesundheitseinrichtungen.

Damit ist Fresenius in seinen Märkten ein sehr wichtiges Unternehmen. Darüber hinaus ist dies ein Markt, der auch in Zukunft sehr wahrscheinlich weiter wachsen wird, wenn die Bevölkerung weiter wächst und die Menschen immer älter werden. Der Gesundheitssektor ist zudem weitgehend konjunkturunabhängig.

Wie ich auf Fresenius kam

Auf den ersten Blick also ein interessanter Kandidat, bei dem es sich lohnt, ihn näher anzuschauen. Noch einige Monate vor dem Kauf ist Fresenius glatt durch mein Suchraster gefallen. Ich kannte die Aktie zwar, aber habe ihr nur wenig Beachtung geschenkt, da sie noch bis Mitte letzten Jahres ziemlich überbewertet war. Erst durch den extremen Kursverfall von Oktober bis Dezember kam die Aktie in einen für mich interessanten Bereich.

Durch diesen Absturz kam die Aktie in meinen Filter im Aktienfinder, bei dem ich unter anderem nach 10% Unterbewertung bezüglich des fairen Wertes (Wachstum) filtere. Dank der Sortierung nach Ranking war Fresenius da ziemlich weit oben. Übrigens war Fresenius zum Kaufzeitpunkt auch im Hinblick auf die anderen Fair Value Modelle im Aktienfinder unterbewertet. Also im Hinblick auf Dividendenrendite, KGV und operativem Cashflow.

Fast zu gut, um wahr zu sein? Wenn eine Aktie in kurzer Zeit so nach unten geprügelt wird, muss da etwas im Busch sein. Dieses Etwas gilt es zu finden und zu bewerten. Da wo die extrem wertvolle Vorarbeit des Aktienfinders aufhört, fängt die eigentliche Arbeit für den Investor an. Dazu mehr im übernächsten Abschnitt.

Die nackten Zahlen

Ich bin faul. Ich gebe es zu: Wenn mir schon die nackten Zahlen nicht gefallen, investiere ich nicht. Daher ist der Aktienfinder für mich perfekt, da er mir die Auswertung dieser Zahlen erheblich erleichtert.

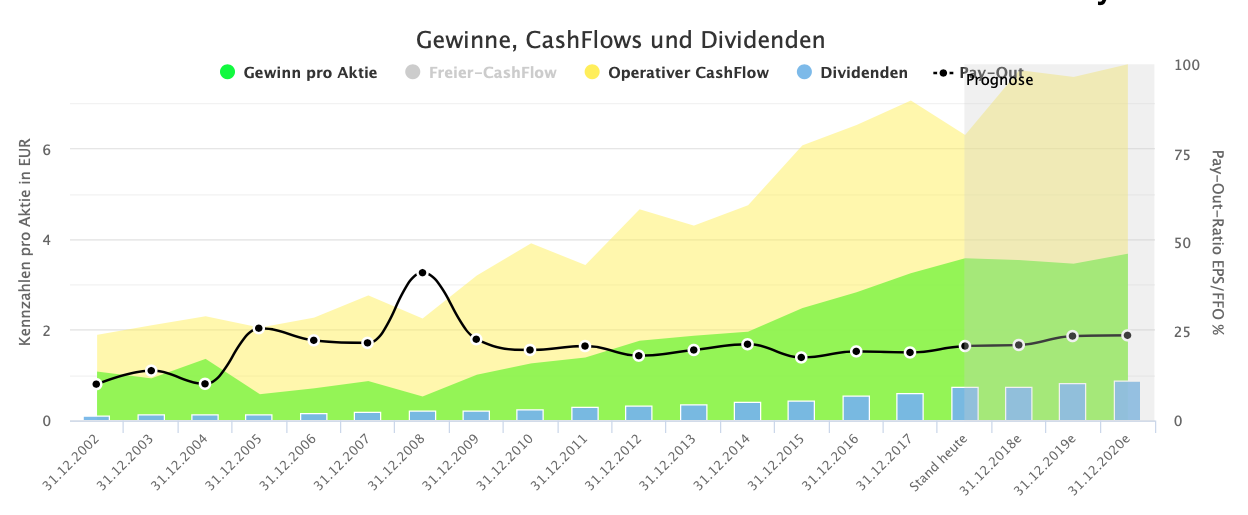

Die obige Grafik sieht ziemlich langweilig aus. Perfekt! Die Umsätze steigen kontinuierlich. Die Gewinne sowie die Dividende folgen. Folglich sind auch die Ausschüttungsquote und die Marge (hier nicht zu sehen) ziemlich stabil. Und das bei einer hier sichtbaren Historie von 16 Jahren. Die Wirtschaftskrise 2008 ist sichtbar, aber kaum der Rede wert.

Die Dividendenrendite liegt bei nur 1,76%. Da die Ausschüttungsquote allerdings auch nur bei 21% liegt, wäre hier noch deutlich Luft nach oben – selbst dann, wenn Fresenius nicht mehr wachsen würde. Selbst dann, wären 4% oder mehr durchaus denkbar.

Derzeit wachsen Gewinn und Dividendenrendite mit etwa 15-16% pro Jahr. Somit könnte sich die Dividende in etwa 4 bis 5 Jahren verdoppeln. Sollte es 10 Jahre so weiter gehen, käme ich auf über 7% Dividendenrendite, bezogen auf den Einstiegspreis. Aber das ist natürlich nur die Hochrechnung der Vergangenheit. So muss es nicht kommen.

Die Eigenkapitalquote betrug in der jüngeren Vergangenheit etwas über 25%, was okay für mich ist. In der Vergangenheit lag sie nur selten unter 20%, ist also insgesamt stabil. Unter anderem durch den Börsengang von Fresenius Medical Care stieg das Eigenkapital auf über 40% an.

Ebenso die Eigenkapitalrendite, die derzeit bei 12-13% liegt. Nachhaltig ein guter Wert, der lediglich in der Finanzkrise mal auf nur 6% eingebrochen ist.

Aber genug der Zahlen. Jetzt die alles entscheidende Frage: Sind diese Zahlen relevant für die Zukunft?

Ein Blick in die Glaskugel

Im Quartalsbericht Q3/2018, der Ende Oktober 2018 erschien, verkündete Fresenius, dass Umsatz- und Gewinnwachstum unter den Erwartungen lägen. Zwar entwickeln sich die Sparten Kabi und Vamed extrem gut, aber Helios und Medical Care zogen das Ergebnis nach unten.

Grund hierfür sind bei Helios einmal weitere Investitionen in Spanien und ein Rückgang der Aufenthaltslänge in Deutschland sowie Vorbereitungen für regulatorische Anforderungen. Bei Medical Care war unter anderem auch der Börsengang mit Kosten verbunden.

Die Kabi-Sparte investiert stark in die Entwicklung von Biosimilars, also Nachahmerprodukte für Biopharmazeutika, deren Patente abgelaufen sind.

In den ersten drei Quartalen 2018 lag der Nettoertrag daher bei nur 7%. In Q3 alleine gar bei 0%. Damit einher gehen natürlich auch ein Rückgang der operativen Marge, die von etwa 15% auf 10% gefallen ist.

Damit liegen die Ergebnisse am unteren Ende der für 2018 definierten Ziele.

Am 6.12. folgte dann eine Gewinnwarnung und man verkündete, dass man die mittelfristigen Ziele (für 2020) aller Voraussicht nach nicht erreichen werde. Die Rede ist von einem Wachstum im mittleren einstelligen Prozentbereich für die kommenden Jahre. Dies liegt natürlich weit von den üblichen 15% und mehr entfernt.

Langfristig wird allerdings eine Beschleunigung des Ergebniswachstums erwartet. Hierzu soll es kommen, sobald sich die Investitionen in das Biosimilar-Geschäft auszahlen. Am 20.02.2019 soll es ein Update zu der mittelfristigen Prognose und den Geschäftszahlen 2018 geben.

Trotz der temporären Herausforderungen bin ich positiv gestimmt. Das Unternehmen investiert in allen Bereichen kräftig in die Zukunft und wächst trotzdem noch leicht. Mein Investment-Case ist damit also noch vollkommen intakt, da selbst ohne Wachstum noch eine ordentliche Dividende gezahlt werden könnte. Aber im Moment gehe ich stark davon aus, dass Fresenius langfristig eher wieder schneller wachsen wird. Die kurz- bis mittelfristige Flaute kann mir als langfristigem Anleger dabei egal sein und ich kann Kurseinbrüche zum Nachkaufen nutzen.

Meine Investition

Fresenius ist für mich also ein klarer Fall und daher habe ich am 28.12.2018 über CapTrader* gekauft. Diesen Broker wollte ich schon länger einmal ausprobieren und Fresenius ist mein zweiter Kauf. Sixt war der erste (Analyse erscheint am 16.02.2019). Zu CapTrader wird es sicherlich auch noch mal einen separaten Artikel geben.

Ich habe insgesamt 46 Anteile zu je 42,537€ inkl. 4€ Gebühren gekauft. Bei einer Dividende von jährlich 0,75€ liegt die Rendite damit bei 1,76%. Insgesamt dürfte ich jährlich etwa 34,5€ Dividende erhalten.

Fazit

Fresenius war mein letzter Aktienkauf für 2018 und meine 20. Einzelaktie insgesamt. Ich freue mich, dass ich diesen Wert relativ günstig in mein Depot aufnehmen konnte. Damit habe ich zudem mein Portfolio wieder ein kleines Stück weiter diversifiziert.

Was ist deine Meinung zu Fresenius als Investment? Jetzt einsteigen oder erst mal abwarten und zuschauen?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner