Warum Bondora?

Bondora* ist die P2P-Plattform, auf der ich schon am längsten aktiv bin und sie hat sich seit meinem Einstieg im Februar 2016 komplett gewandelt.

Damals gab es noch eine Primär- und Sekundärmarkt, auf dem man auch manuell Geld investieren konnte. Die Mindestinvestition lag bei 5€ pro Kredit. Das war damals schon die geringste Einstiegshürde von allen mir bekannten Plattformen. Damit ist Diversifikation* in ihrer extremsten From möglich.

Mittlerweile ist die Plattform kaum wieder zu erkennen. Der Primärmarkt wird nur noch vom Portfolio Manager bedient und lediglich am Sekundärmarkt kann man noch manuell handeln. Auf Grund der hohen Nachfrage an automatischen Investments war der Primärmarkt zuletzt fast immer leer. Außerdem ist es bei derart kleinteiligen Investments ohnehin nicht sinnvoll, diese manuell durchzuführen.

Für mich erledigt der Portfolio Manager im Prinzip die ganze Arbeit. Nur gelegentlich schau ich mal vorbei, ob noch alles so läuft, wie ich mir das vorstelle. Monatlicher Zeitaufwand < 5 Minuten.

Darüber hinaus empfinde ich auch die Informationspolitik von Bondora als sehr angenehm. Als Investor werde ich regelmäßig per E-Mail über meine Investitionen und Neuheiten auf der Plattform informiert. Außerdem gibt es einen Blog in dem es viele interessante Artikel über Bondora un die P2P-Kredit-Szene im Allgemeinen gibt.

Des Weiteren ist auch der Support sehr gut. Per E-Mail erhält man innerhalb eines Tages eine Antwort. Per Chat meistens noch deutlich schneller.

Banküberweisungen von und zu Bondora kommen innerhalb eines Bankarbeitstages an. Es gibt also kein Problem, sein Geld wieder von der Plattform runter zu bekommen.

Alles in allem macht Bondora für mich von den Rahmenbedingungen also einen sehr guten Eindruck.

Und was ist mit der Rendite?

Bondora ist eine der wenigen Plattformen für die Investition in P2P Kredite* auf der es keine Rückkaufgarantie gibt. Das Risiko trägst also Du als Investor direkt.

Ich weiß, dass viele Leser dies als ein Manko der Plattform betrachten. Aus meiner Sicht ist es das aber nicht. Für mich vermittelt eine Rückkaufgarantie eher das falsche Gefühl von Sicherheit. Wenn der Darlehensanbahner wegbricht, geht man hier als Investor ebenfalls leer aus. Wenn ich hingegen ohne vermeintliches doppeltes Netz investiere, bin ich mir des hohen Risikos bewusst. Hiergegen hilft zu einem gewissen Grad aber auch die breite Diversifikation*, die natürlich bei Bondora extrem gut möglich ist.

Und obwohl bei mir bereits etliche Kredite in Verzug sind, hat dies der guten Rendite noch keinen Abbruch getan. Laut Portfolio Performance führte Bondora sowohl 2016 als auch 2017 das Feld meiner P2P-Investments (über mittlerweile 12 Plattformen) mit Abstand an.

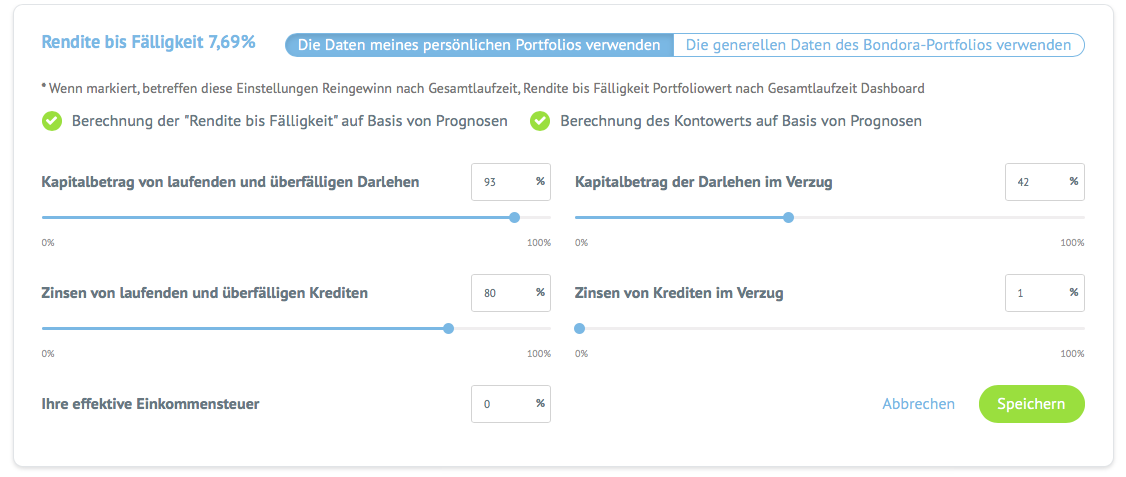

In 2016 habe ich eine True Time-Weighted Rate of Return (TTWROR) von 19,6% vor Steuern gemacht. Im letzten Jahr wahren es 19,57%. Die Plattform gibt mit im übrigen derzeit eine deutlich geringere langfristige Prognose, nämlich nur 7,69%, an. Diese Differenz rührt im Wesentlichen aus zwei Faktoren:

Zum Einen schätze ich die Rückgewinnungsrate von Darlehen im Verzug sicherheitshalber als sehr gering ein und zum Anderen habe ich derzeit meinen Portfolio Manager deaktiviert, um ein Rebalancing über meine Investments durchführen zu können. Die Bondora Investments haben sich so gut entwickelt, dass sich hier ein vergleichsweise hoher Teil meines Vermögens konzentriert hat. Und dies möchte ich bei keinem Investment zulassen.

Fazit

Bondora war meine erste P2P-Plattform und ich plane nicht, ihr zeitnah den Rücken zuzukehren. Mittlerweile ist das Investieren in P2P Kredite über Bondora* für mich ein sehr lohnendes und dennoch passives Investment.

Und welche Erfahrungen hast Du mit Bondora gemacht?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Danke für den Hinweis mit der Renditeberechnung und der Möglichkeit die Prognosen von Bondora zu aktivieren das hab ich bei mir gerade übernommen!

Schöner Artikel. Beim Thema Bondora bin ich zwiegespalten. Ich war im Sommer sehr unzufrieden wie der Autoinvestor mein Geld investiert hat. Ich hatte ständig Kredite in meinen Portfolio die mir nicht zusagten und die ich ohne Aufpreis wieder verkauft habe, deswegen ziehe ich seit August mein Geld von Bondora ab. Allerdings möchte ich Bondora noch nicht ganz abschreiben, ab nächsten Monat akziviere ich wieder meinen Autoinvestor und lasse das restliche Geld weiter arbeiten. Obwohl ich eigentlich sehr unzufrieden mit Bondora bin erziele ich auf dieser Plattform die höchste Rendite. Ich bin gespannt wie meine Meinung zu Bondora in ein paar Monaten aussieht, vielleicht änder ich doch wieder meine Meinung und stocke mein Portfolio auf oder ich investiere weiter auf Sparflamme