Heute fallen in meinem Blog gleich zwei Prämieren auf einen Tag.

- Nach fast zwei Jahren erscheint heute der allererste Gastartikel.

- Dieser Artikel ist gleichzeitig auch der erste Artikel über Gold auf meinem Blog.

Ich freue mich wahnsinnig, dass ich Freak Vincent für einen Gastartikel über das Thema Gold und Investition in Gold gewinnen konnte. Hierüber haben Vincent und ich bereits vor über einem Jahr gesprochen, aber der Mann ist viel beschäftigt und so hat es eine Weile gedauert, bis aus der fixen Idee Realität geworden ist.

Vielen Dank für diesen tollen und ausführlichen Gastbeitrag!

Bühne frei für Vincents goldige Worte …

Es gibt so Finanzthemen, die teilweise für wahre Glaubenskriege sorgen. Die Immobilie zur Eigennutzung ist so ein Thema. Im Moment sind Kryptowährungen ein gutes Beispiel. Die einen lieben sie, während die anderen die Welt nicht mehr verstehen, angesichts dieses unerhörten Hypes.

Ich möchte heute aber weder über Betongold noch über das digitale Gold schreiben, sondern über das gute alte physische und echte Gold. Da gibt es die sogenannten Goldbugs, das sind die Goldjünger, die das gelbe Metall als eine langfristig gute Anlageklasse betrachten. Sie erwarten, dass Gold im Wert steigt.

Nicht wenige aber sprechen sich gegen Gold als sinnvolle Anlageklasse aus. Allen voran dürfte die abschätzige Meinung des Starinvestors Warren Buffet bekannt sein. „Gold ist faul und bringt keine Zinsen“ sagt er unter anderem sinngemäß.

Goldvorkommen

Schauen wir uns mal ein paar „goldige“ Fakten an. Theoretisch ist auf unserem Planeten mehr als genug Gold vorhanden. In der Erdkruste vermutet die Wissenschaft ca. 25 Mrd. Tonnen. Sogar im Meer schwimmt das begehrte Metall. Nämlich weitere 15 Mio. Tonnen. Das Problem ist in beiden Fällen die Konzentration. Die Kunst ist es, das Edelmetall dort aufzuspüren, wo es geballt auftritt. Das Meer fällt damit ganz aus und auch sonst gelingt das sehr selten und immer seltener.

Goldförderung

Zudem ist der Abbau aus dem Erdreich aufwändig und äußert kostspielig. Diese Kosten schwanken, aber als groben Anhaltspunkt kannst du ca. 800 USD/Unze in der jüngeren Vergangenheit annehmen (die Angaben schwanken, sind teilweise widersprüchlich und logischerweise je nach Mine und Betreibergesellschaft individuell). Solange sich diese Rahmenbedingungen nicht großartig ändern, stehen die Chancen gut, dass der Wert des Goldes nicht extrem verfällt.

Die Produktion der Goldminen ist zwar seit 2009 um ca. 35% gestiegen, dem Goldpreis konnte das aber nicht sonderlich schaden – zumindest steht der Goldpreis aktuell sogar etwas höher als noch 2009. Inzwischen wird es sogar immer schwieriger neue förderbare Vorkommen zu entdecken. Je aufwändiger das wird, desto teurer wird wiederum der Preis für eine dem Erdreich entnommene Unze Gold. Außerdem übersteigt der Bedarf die geförderte Menge.

Die beiden größten Goldproduzenten sind übrigens China und Russland.

Peak Gold?

2014 war bisher das Jahr mit dem höchsten Fördervolumen. Ähnlich wie beim Erdöl gibt es Diskussionen darüber, ob der Höhepunkt erreicht ist bzw. wann das der Fall sein könnte. Natürlich gibt es auch dazu höchst unterschiedliche Meinungen. Dafür spricht, dass immer weniger wirtschaftlich förderbares Gold entdeckt wird. Schätzungen zufolge sind das aktuell noch ca. 57.000 Tonnen. Bei einer Jahresförderung auf derzeitigem Niveau wäre diese Menge in etwa 17 Jahren aus dem Boden geholt. Da die Fördermenge wahrscheinlich kontinuierlich sinken würde, weil es immer schwieriger wird, das begehrte Gut abzubauen, wird es etwas länger dauern. An der Menge ändert sich dadurch nichts!

Dagegen spricht, dass plötzlich doch noch irgendwo förderbares Gold schlummert, wo man es nicht vermutet hätte und man es zufällig findet. Wird das verfügbare Gold knapper und der Bedarf bleibt gleich oder steigt, wird der Goldpreis steigen. Damit würden heute unrentable Minen und Fördermethoden lukrativ werden und die wirtschaftlich förderbare Menge steigen.

Insgesamt gibt es hier also zu viele unbekannte Größen und der Zeitpunkt für „Peak Gold“ bleibt Spekulation.

Angebot

Es gibt ein relativ bekanntes Beispiel, um die bis heute geförderte Menge an Gold zu visualisieren. Diese Goldmenge mit einem Gewicht von 187.200 Tonnen passt in einen Würfel mit einer Kantenlänge von nur 21,3 Metern.

Damit wäre dieser Goldwürfel niedriger als das Brandenburger Tor. Der bekannte Goldhändler Pro Aurum hat sich etwas ganz Besonderes einfallen lassen. Das Gebäude seiner Münchener Zentrale hat das Volumen der weltweit geförderten Goldmenge.

Das Pro Aurum Goldhaus in München

Das Pro Aurum Goldhaus in München

Das entspricht also theoretisch dem verfügbaren Angebot an Gold. Theoretisch deswegen, weil ein nicht unerheblicher Teil davon irgendwo in versunkenen Schiffswracks und vergessen in der Erde verbuddelt oder in sonstigen Verstecken liegt (Besitzer z. B. verstorben).

Nachfrage

Eine weitere preisbestimmende Komponente ist, wie in jedem Markt, die Nachfrage. Was passiert mit dem abgebauten Gold?

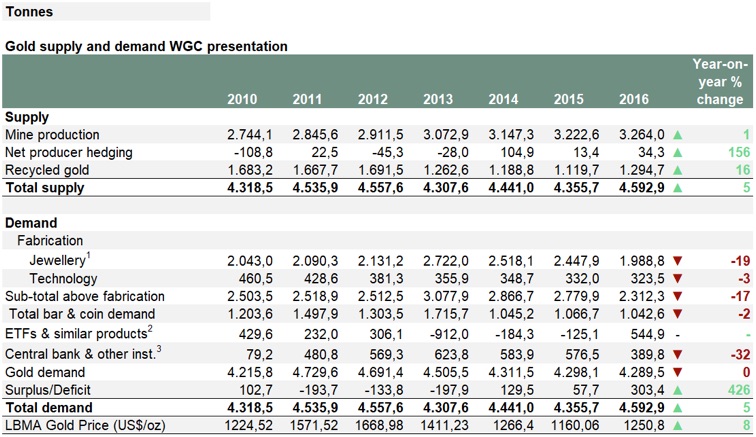

Dazu kann man sich auf der Seite vom World Gold Council informieren.

Quelle: https://www.gold.org/data/gold-supply-and-demand

Quelle: https://www.gold.org/data/gold-supply-and-demand

In dieser Übersicht stecken viele Informationen. Man erkennt wieviel Gold gefördert wurde und dass diese Menge den Bedarf gar nicht decken könnte. Das Angebot wird aber durch Recycling erhöht. Und schließlich sieht man, auf welche Posten sich die Nachfrage verteilt.

Gold als Schmuck

Der mit Abstand größte Anteil wird zu Schmuck verarbeitet. Hier nehmen China und Indien besondere Rollen ein. Weit über die Hälfte der weltweiten Schmuckgoldnachfrage geht auf das Konto dieser beiden Länder! Klar, es sind die beiden größten Völker – aber schon krass! In Indien spielt Gold traditionell eine große Rolle. Eben auch als Schmuck. Neue Gesetze (Goldkäufe werden registriert, Umsatzsteuer auf Gold eingeführt) und damit einhergehende Unsicherheiten haben die Goldnachfrage dort im vergangenen Jahr massiv einbrechen lassen. Allerdings ist die Goldnachfrage für Schmuck seit 2013 auch weltweit rückläufig.

Grundsätzlich ist Gold aber weiterhin überall als Schmuck beliebt und gleichermaßen begehrt.

Gold als Rohstoff für Technologie

Die besonderen Eigenschaften von Gold machen es auch in anderen Industriebereichen zu einem begehrten Gut. Beispielhaft seien hier der Elektronikbereich und die Zahnmedizin genannt.

Gold als Währungsreserve der Zentralbanken

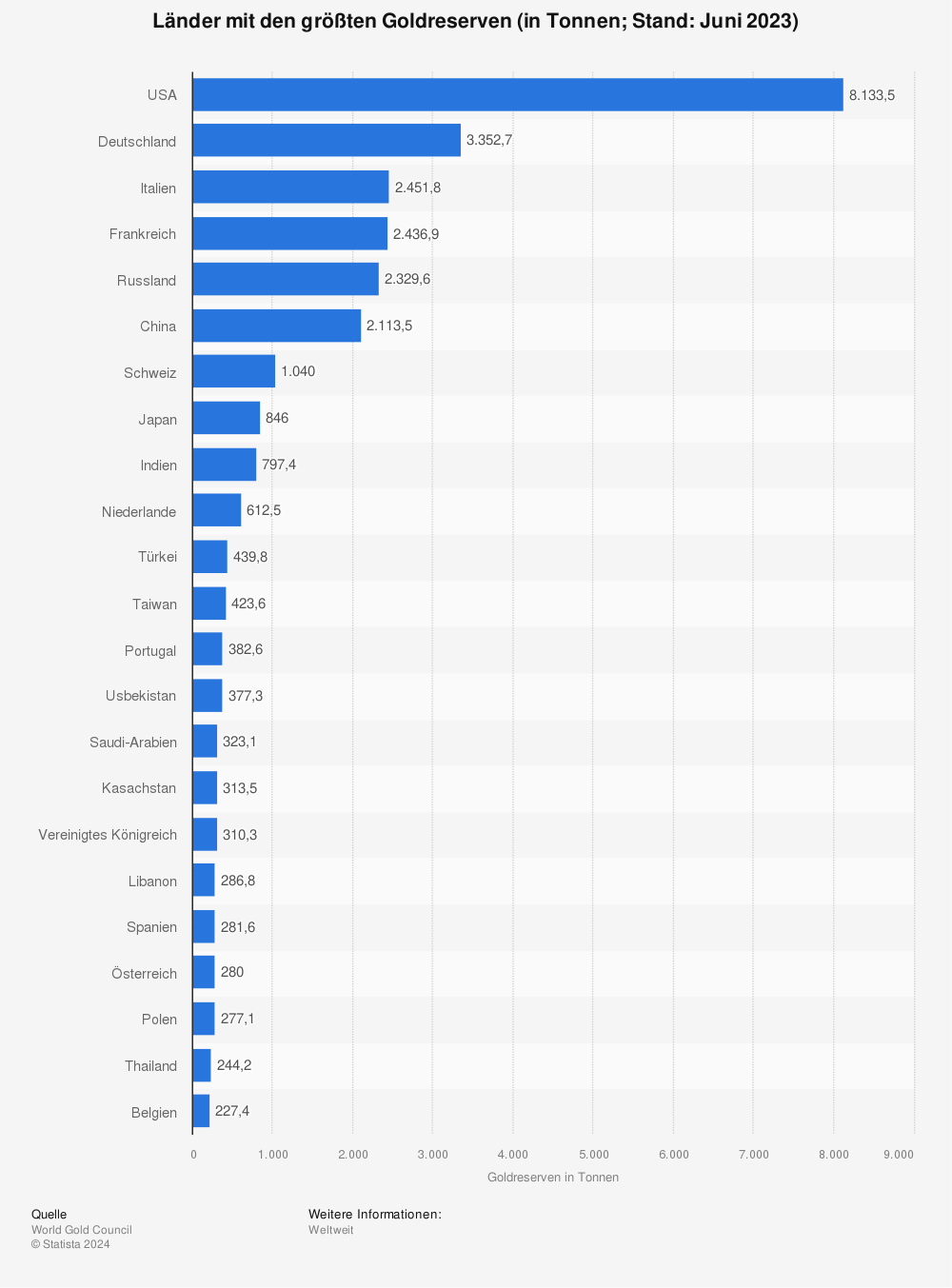

Noten- und Zentralbanken horten aktuell insgesamt etwa 31.500 Tonnen Gold. Warum tun sie das? Während Staaten heute ihr Papiergeld unbeschränkt vermehren können, mussten die nationalen Währungen bis zur Aufhebung des Goldstandards 1971 noch durch Gold gedeckt werden. Um dieser Verpflichtung nachzukommen, bunkerten die Notenbanken Gold. Heute dienen diese Goldbestände als (großer) Teil der Währungsreserven.

Deutschland verfügt nach den USA über die weltweit größten Goldreserven.

Einige autokratisch geführte Länder bauen ihre Goldreserven in den letzten Jahren massiv aus. Beispiele hierfür sind China, Russland, Kasachstan und die Türkei.

Gold als Investition

Auch Privatpersonen halten Gold. Und zwar nicht nur als Schmuck, wie oben bereits ausgeführt. Das Edelmetall ist auch als Anlageklasse und Investmentmöglichkeit etabliert. Üblicherweise wird Gold in Form von Barren und Münzen gehandelt. Alternativ kann man Anteile von Gold-Fonds oder ETFs erwerben. Die Emittenten dieser Fonds hinterlegen den Gegenwert der Fondsanteile dann wiederum mit physischem Gold.

Schaut man sich die Goldpreisentwicklung der letzten Jahre an, kann man allerdings Zweifel an der Qualität dieser Anlageklasse bekommen! Seit 2011 ist der Goldpreis in der Spitze um bis zu 40% gefallen. In der gleichen Zeit sind alle möglichen Börsen-Indizes durch die Decke gegangen. In solchen Zeiten werden die Stimmen der Goldgegner gewöhnlich und verständlicherweise lauter und die Anti-Gold-Zitate von Buffet haben Hochkonjunktur.

Zunächst die Nachteile aus Investorensicht:

- Buffet hat recht: keine Zinsen oder Dividenden

- Opportunitätskosten (ggf. entgangene Erlöse, des in Gold investierten Kapitals)

- Goldhandel ist wegen der Aufschläge und Gebühren teuer

- die sichere Lagerung muss gewährleistet werden

- ggf. Lagerkosten

- Nachfrage bestimmt den Goldkurs und lässt ihn mitunter stark schwanken

- Echtheit für den Laien schwer erkennbar

- Risiko eines Goldverbots

- Währungsrisiko, da Gold in USD gehandelt wird

Vorteile von Goldinvestments sind:

- seit Jahrtausenden als besonders werthaltig gesellschaftlich akzeptiert und anerkannt

- bisher alle Kriege und Währungsreformen „wertstabil“ überstanden

- heute, wie auch vor 2.000 Jahren konnte man für eine Unze Gold einen guten Anzug kaufen

- folglich gilt es als krisensicher bzw. als Krisenwährung

- nicht beliebig vermehrbar (wie z. B. Papiergeld)

- Inflationsschutz

- Sachwert

- geringe Korrelation mit anderen Anlageklassen

- Gewinne nach einem Jahr Spekulationsfrist steuerfrei

Was lässt den Goldpreis fallen?

Grundsätzlich fällt der Goldkurs, wenn mehr davon verfügbar ist. Dies kann durch eine erhöhte Fördermenge oder mehr recyceltes Gold, das in den Umlauf kommt, der Fall sein. Eine sinkende Nachfrage wirkt sich natürlich genauso negativ aus. Steigende Zinsen, ein starker Dollar und einige munkeln, dass auch die Kryptowährungen als eine Art Konkurrenz bereits einen negativen Einfluss auf den Goldpreis haben. Ein Gedanke dazu: Versuch mal im absoluten Horrorfall ohne Strom oder Internet Lebensmittel oder andere überlebenswichtige Güter für deine Bitcoins zu bekommen. Da sind ein paar Goldtaler schon hilfreicher. Aber das würde zu einer Diskussion Gold vs. Kryptos führen, die ich an anderer Stelle demnächst noch einmal unter dem Motto „Gold im Schatten der Kryptowährungen“ aufnehmen werde.

Was sind die Treiber von Gold?

Vertrauensverlust in Politik und Notenbanken, steigende Inflation, geopolitische Risiken und handfeste Krisen oder Konflikte könnten die Gold-Notierungen nach oben treiben. Dollarschwäche, Stagnation oder Rückgang der Fördermenge auch. Ebenso hochbewertete Aktienmärkte und heißgelaufene Immobilienpreise – also erwartete und natürlich tatsächliche Korrekturen und Crashs.

Gold versus Aktien

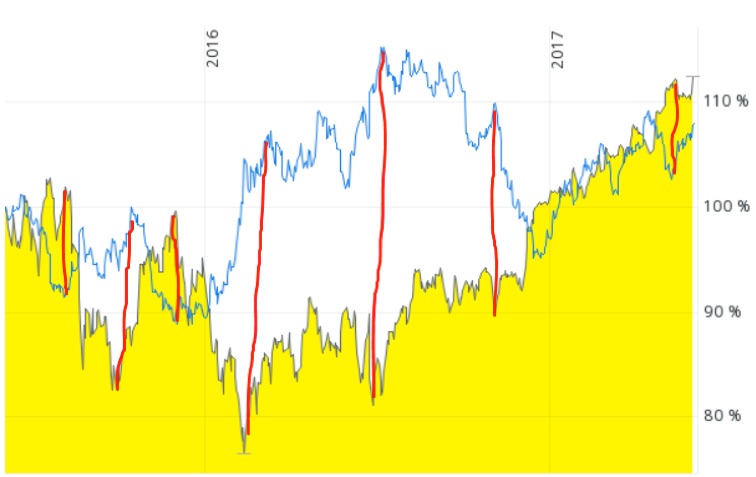

Vielleicht erinnerst du dich an den Januar 2016. Vor genau 2 Jahren gab es eine hübsche Korrektur an den Aktienmärkten. Und ganz plötzlich wurde Gold wieder für viele interessant.

Entwicklung des Goldpreises von Mitte 2015 bis Mitte 2017 im Verhältnis zum DAX (blaue Linie).

Entwicklung des Goldpreises von Mitte 2015 bis Mitte 2017 im Verhältnis zum DAX (blaue Linie).

In dem Bild ist schön zu sehen, dass die Ausschläge beim Goldpreis komplett gegenteilig zum DAX verliefen. Bei den DAX-Tiefständen bildete der Goldpreis seine höchsten Spitzen aus.

Die Nachfrage der Goldfonds und ETFs explodierte förmlich. In den 3 Jahren vor 2016 gab es teilweise starke Mittelabflüsse aus diesem Segment und in 2016, das mies begann und auch im weiteren Verlauf kein wirklich gutes Börsenjahr mehr wurde, war die Nachfrage für Goldfonds die zweithöchste der Geschichte.

Wenn die Börsen steigen, geht das Interesse an Gold meist merklich zurück. Bis die Anleger irgendwann das Gefühl bekommen, dass die Märkte heiß gelaufen und möglicherweise überbewertet sind. Hinsichtlich einer zu erwartenden Korrektur fangen die ersten dann wieder an, in Gold zu gehen, um die Auswirkungen einer potentiellen Aktienmarktkorrektur für ihr Depot abzumildern.

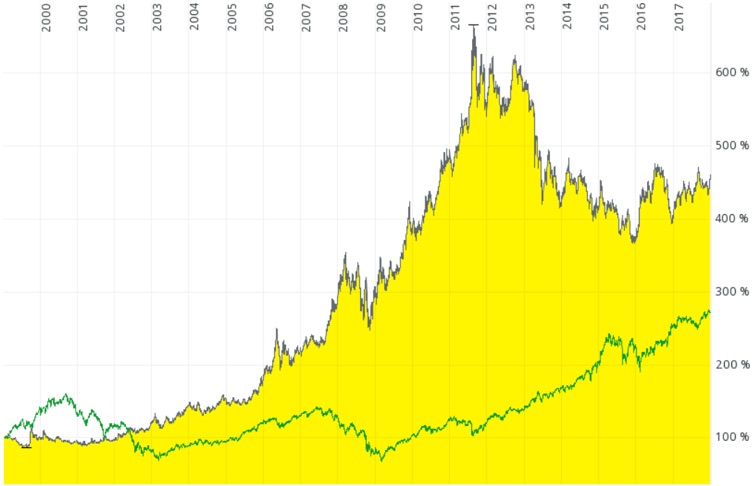

Blicken wir noch ein paar Jahre weiter zurück. US-Immobilienblase, Bankenkrise, Lehman-Pleite, Welt-Wirtschaftskrise und Euro-Angst. Das waren die Negativ-Themen zwischen 2007 und 2012. Und jetzt schauen wir mal, wie sich der Goldpreis in der Zeit entwickelt hat. Nicht von ungefähr erreichte Gold seinen bisherigen Höchststand in diesem Zeitraum!

Die grüne Linie zeichnet übrigens die Entwicklung des allseits beliebten MSCI-World Index im gleichen Zeitraum.

Die grüne Linie zeichnet übrigens die Entwicklung des allseits beliebten MSCI-World Index im gleichen Zeitraum.

Ein solches Bild ergibt sich nur in Krisenzeiten, sagen die Goldskeptiker. Langfristig sei das ganz anders. Schauen wir uns also den Zeitraum von 1999 bis heute an. Wieder Goldpreis vs. MSCI World Index.

Natürlich ergibt sich immer, je nach betrachtetem Zeitraum, ein ganz anderes Bild und es gibt definitiv Zeiträume, in denen Gold schlechter performt hat, als irgendwelche Indizes. Ich will einfach nur klar machen, dass es keine Pauschalaussage wie „Gold hat eine schlechtere Kursentwicklung als Aktien“ oder umgekehrt gibt. Jeder wird sich den für seine Zwecke passenden Zeitraum raussuchen 😉

Goldminenaktien als Alternative mit Hebel

Investitionen in die Firmen, die das begehrte Edelmetall aus dem Boden holen, gelten als Alternative zum Direktinvestment. Bei Goldminenaktien wirkt zudem ein Hebel. Erhöht sich der Goldpreis nur um ein paar Prozent, können die Gewinne der Minenbetreiber gleichzeitig in einem weit höheren Maße steigen. Das liegt darin begründet, dass die Förderkosten gleich bleiben während das, was abgebaut wird, aber im Wert steigt. Gehen wir von den oben genannten Kosten von 800 USD/Unze Förderkosten aus und der Goldpreis liegt zunächst bei 1.200 USD/Unze. Wenn der Goldpreis nun 100 USD zulegt, entspricht das einem Plus von 8,33% und der Produzent macht statt 400 USD (Goldpreis 1.200 USD – 800 USD Förderkosten) plötzlich 500 USD (1.300 USD – 800 USD) Gewinn für jede geförderte Unze Gold. Dann ist dieser Gewinn gleich mal um satte 25% gestiegen. Vereinfacht gesagt wird diese Gewinnsteigerung sich in einem ganz ähnlichen Verhältnis auch auf die Aktienkurse der Goldminen auswirken. Vorsicht: Dieser Hebel wirkt selbstverständlich auch umgekehrt!

Die größten und bekanntesten Goldminenaktien (Reihenfolge willkürlich) sind u. a.

- Barrick Gold (Kanada) WKN 870450 / ISIN CA0679011084

- Newmont Mining (USA) WKN 853823 / ISIN US6516391066

- Anglogold Ashanti (Südafrika) WKN 164180 / ISIN ZAE000043485

- Goldcorp (Kanada) WKN 890493 / ISIN CA3809564097

- Kinross (Kanada) WKN A0DM94 / ISIN CA4969024047

Ein Goldminen-ETF wäre z. B der Comstage NYSE ARCA Gold Bugs U CITS ETF – WKN 091.

Wie ich das Thema Gold im Vermögensmix sehe

Nun hast du einen umfangreichen Überblick über die Grundlagen zum Thema Gold bekommen. Wie eingangs bereits erwähnt, erhitzt die Diskussion um das gelbe Edelmetall schnell die Gemüter. Gerne möchte ich noch verraten, wie ich mich diesbezüglich aufgestellt habe.

Halte ich Gold im Vermögensmix und warum habe ich mich so entschieden? Dazu möchte ich dich auf meinen Blog freaky finance einladen. Dort habe ich den Artikel „Gold im Vermögensmix – Eine goldrichtige Entscheidung?“ zu der Frage veröffentlicht.

![]()

In eigener Sache

Wenn Du auch ein Thema hast, über das Du gerne mal schreiben würdest, dann sprich mich einfach an. Vielleicht ergibt sich ja die Gelegenheit, einen Gastartikel auf dem Finanzfisch-Blog zu veröffentlichen. 🙂

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hallo Tobias!

Konnte ich denn mit diesem Beitrag auf den Geschmack bringen? Ist Gold etwas für deinen Vermögensmix?

Gruß

Vincent

Moin Vincent, ja als absolute Sicherheit könnte ich mir ein paar Goldmünzen schon vorstellen. Der Rest meines Portfolios ist aber eher nach dem Motto „No Risk, No Fun“ aufgestellt. 😉

Gruß

Tobias

Ich denke gerade die von Dir erwähnten Goldminenaktien sind ideal dazu geeignet, um ein Aktienportfolio gegen fallende Kurse abzusichern, ohne ein teures “Hedging” in Form von Short-positionen einzugehen. Denn an denen verdienen ja immer auch die Banken 😉

Ich habe jedenfalls seit vielen Jahren in Schwächephasen ganz gute Erfahrungen gemacht, indem ich zu meinem Value-Aktien-Portfolio einige große Edelmetallwerte wie Barrick Gold oder auch Wheaton Precious Metals (das ist der weltweit größte Silberwert) beigemischt habe. Denn die entwickeln sich meist gegenläufig zum Gesamtmarkt und aufgrund des auch von Dir beschriebenen Hebels können schon 10% des Depotwerts in solchen Edelmetallaktien Wunder bewirken für die Stabilität des Depots. Nämlich dann, wenn es mal wieder kracht an der Börse und die Flucht in Gold wieder mal in Mode kommt. Ich könnte mir ein solches Szenario übrigens auch für den kommenden Bitcoin-Crash vorstellen…

VG Stefan

Moin Stefan,

danke für deinen Input!

Ein Freund von mir (goldpositiv) berichtet auch von gezielten Einstiegen in Minenaktien, in Schächephasen der Börse. Er ist damit gut gefahren. Wenn du das ebenfalls bestätigen kannst, werd ich das mal im Hinterkopf behalten. Mein letzter Goldminenaktienkauf dürfte über 10 Jahre her sein, erfolgte planlos und war entsprechend kein großer Erfolg.

Mit dem heutigen Wissen sollte das besser gelingen!

Beste Grüße

Vincent

Goldminenaktien sind einfach “out” momentan und das ist für mich immer ein gutes Zeichen für einen Einstieg. Ich bin selber kein Experte für Minenwerte und würde daher immer auf die ganz großen Werte setzen und nicht auf die kleinen Explorer, die von einzelnen Projekten abhängig sind.

Kannst auch erstmal noch das Vermögen wachsen lassen. Irgendwann kommen dann die Absicherungsgedanken von ganz alleine. Dann könnte Gold interessanter werden.

Mein Bekannter möchte in Gold investieren. Es wäre auf jeden Fall ein guter Weg einen Teil des Vermögens zu schützen. Gut zu wissen, dass man alternativ Anteile von Gold-Fonds oder ETFs erwerben kann. Ich werde diesen Beitrag gerne mit meinem Bekannten teilen. Vielen Dank!