![]() Am 27.09.2018 habe ich endlich 42 Fastanal-Aktien in mein Depot bei der OnVista Bank* gelegt. Dafür habe ich 2.091,60 Euro gezahlt. Macht einen Stückpreis von 49,80 Euro. Hinzu kamen die üblichen 6,50€ Gebühren.

Am 27.09.2018 habe ich endlich 42 Fastanal-Aktien in mein Depot bei der OnVista Bank* gelegt. Dafür habe ich 2.091,60 Euro gezahlt. Macht einen Stückpreis von 49,80 Euro. Hinzu kamen die üblichen 6,50€ Gebühren.

Fastenal stand bereits seit längerem auf meiner Watchlist und als ich nun wieder etwas Cash übrig hatte, habe ich mich erneut mit dem Unternehmen beschäftigt und mich letztendlich für den Kauf entschieden.

Fastenal im Überblick

Das US-Unternehmen “Fastenal” versorgt seine Kunden mit Werkzeugen, Materialien und Komponenten, die in der Produktion und beim Bau zum Einsatz kommen. Dazu zählen Verbrauchsgegenstände wie Schrauben, Muttern und Nägel, Werkzeuge wie Hämmer, Sägen, Akkuschrauber und Kompressoren, Klebstoffe wie Klebeband, Silikone und Flüssigkleber und auch Sicherheitausrüstung wie Handschuhe, Schutzbrillen und Helme und vieles vieles mehr.

Insgesamt hat Fastenal über 25.000 verschiedene Produkte im Angebot. Eine riesige Palette. Aber Fastenal ist weit mehr, als der beliebige Baumarkt um die Ecke. Dazu gleich mehr (Wettbewerbsvorteil).

Das Unternehmen existiert bereits seit 1967. Derzeit ist man in 24 Ländern weltweit mit über 2.300 Filialen vertreten. Man beschäftigt über 20.500 Mitarbeiter und verbucht Nettoeinnahmen von 576 Millionen US-$ (Ende 2017).

Das Unternehmen ist außerdem im NASDAQ-100 und also schon ein ziemliches Schwergewicht.

Wettbewerbsvorteil (Burggraben)

Es ist offensichtlich, dass Produkte, wie sie Fastenal herstellt, immer gebraucht werden. Allerdings muss ich mir als Investor die Frage stellen, wieso ein Unternehmen diese ausgerechnet von Fastenal beziehen soll. Hierfür konnte ich zahlreiche Gründe finden.

1. Breite Produktpalette

Fastenal bietet eine extrem breite Produktpalette. Für Kunden hat das den Vorteil, dass sie von nur einem Zulieferer bereits einen großen Teil der notwendigen Komponenten beziehen können.

2. Individualisierung

Das Unternehmen bietet nicht nur „Ware von der Stange“ an, sondern auch maßgeschneiderte Sonderlösungen wie z.B. Metallgestangen und Schläuche in individueller Länge. Außerdem können viele Produkte wie etwa Werkzeuge und Klamotten mit dem Logo des Kunden individualisiert werden.

3. Service

Des Weiteren bietet man Kunden auch diverse Serviceleistungen wie etwa Beratung, Schulung und Reparatur- und Wartungsdienstleistungen an. Kunden haben damit die Möglichkeit, die Wartung von Werkzeugen von Experten machen zu lassen und müssen sich nicht selber darum kümmern. Dies spart den Kunden Zeit und Geld. Außerdem vermittelt man in Online- und Offline-Trainings das notwendige Know-How zum Umgang mit Werkzeugen und Materialien.

4. Kundennähe und Kundenbindung

Was mich wirklich fasziniert hat, ist die Nähe, die Fastenal zu vielen (insbesondere größeren) Kunden hat. Man ist nämlich nicht nur ein einfacher Zulieferer, sondern sitzt oft mit im Werk des Kunden.

Bei der sogenannten On-Site-Lösung betreibt Fastenal quasi einen eigenen Baumarkt in den Produktionsstätten des Kunden. Ende 2017 waren es 605 an der Zahl. Dort bekommen die Mitarbeiter des Kundenalles, was sie für ihre tägliche Arbeit benötigen und können ihre Werkzeuge direkt vor Ort warten lassen.

Fastenal kümmert sich darum, dass Waren automatisch nachgeordert werden, wenn sie zur Neige gehen. Kunden bezahlen die Waren erst, wenn sie diese wirklich brauchen. Somit vermeidet der Kunde teure Lagerhaltung der benötigten Komponenten und bezahlt nur „on-demand“.

Darüber hinaus betreibt Fastenal auch sogenannte Vending-Machines (Ende 2017: über 71.000). Das sind im Prinzip Snackautomaten für Werkzeuge und Werkstoffe. Diese werden in den Produktionshallen der Kunden aufgestellt und Mitarbeiter können jederzeit notwendige Waren abholen. Das ganze wird natürlich automatisiert überwacht und von Fastenal-Mitarbeitern verwaltet. Der Kunde hat dank modernster Software den vollen Überblick und die volle Kontrolle und muss sich um die Verwaltung von Komponenten, die Fastenal liefern kann, nicht mehr kümmern. Als Kunde kann man bestimmen, welcher Mitarbeiter welche Werkzeuge und Verbrauchskomponenten wann und in welcher Menge abrufen kann. Um die Umsetzung muss man sich hingegen nicht mehr kümmern.

Fazit Wettbewerbsvorteil

Das Unternehmen tut alles, um dem Kunden soviel lästige Arbeit wie möglich abzunehmen, damit dieser sich voll und ganz auf sein Kerngeschäft konzentrieren kann. Für den Kunden sinken außerdem die Lagerkosten bzw. das Risiko.

Damit verbunden ist aus meiner Sicht, dass der Schmerz, wenn man sich als Kunde von Fastenal abwenden würde, besonders groß wäre = Burggraben.

Kriesenresitenz

Wenn bei schwacher Konjunktur weniger gekauft wird, wird auch weniger gebaut und produziert. Also müsste sich das auch auf einen Zulieferer wie Fastenal auswirken. Schaut man sich allerdings den Chart der letzten 20 Jahre an, lässt sich aber z.B. 2008 keine wirklich starke Delle erkennen.

Der Grund hierfür liegt vermutlich an der Diversifikation. Verschiedenste Kunden, verschiedenste Länder und ein breites Portfolio. Da muss schon ordentlich was passieren.

Zu den Kunden von Fastenal zählen natürlich Bauunternehmen und Produktionsbetriebe. Aber auch in den Branchen Landwirtschaft, Öl und Gas sowie Stromerzeugung und Anlagenwartung hat man seine Kunden und auf diese zugeschnittene Produkte und Dienstleistungen.

Auch in Krisenzeiten muss irgendwo irgendetwas repariert werden und die Wahrscheinlichkeit, dass Fastenal daran mitverdient, ist ziemlich hoch.

Strategie und Ausblick

Fastenal setzt die Ausrichtung auf Instant-Belieferung via On-Site, Vending und Bin-Stock fort. Man möchte dem Kunden genau die Teile, die er benötigt, dann zur Verfügung stellen, wenn er sie braucht. Dank Digitalisierung und Software schafft man für den Kunden damit einen echten Mehrwert.

Außerdem werden mittlerweile viele Trainings bereits online angeboten, was ein enormes Skalierungspotential bietet.

Risiken

Kunden vertrauen auf die Produkte von Fastenal. Ein Risiko besteht damit in Produktmängeln, die schlimmstenfalls Sach- oder Personenschäden verursachen und somit das Vertrauen in die Marken des Konzerns schwächen.

Darüber hinaus ist das Umsatz- und Gewinnwachstum vor allem dadurch bedingt, dass neue Kunden akquiriert werden können. Gelingt dies nicht, könnte das Wachstum abflachen.

Des Weiteren gibt es natürlich trotz all der Wettbewerbsvorteile das Risiko, dass ein Wettbewerber ebenfalls ähnliche Lösungen anbietet und damit wichtige Kunden abwerben könnte. Alternativ könnte daraus auch ein Preiskampf entstehen, der in sinkenden Margen resultieren würde.

Im Jahresbericht 2017 werden auch Cyber-Angriffe als potentielles Risiko angegeben. Klar: Viele der Dienstleistungen beruhen auf Software und auf Daten. Werden diese geklaut, ist der Image-Schaden immens und auch der Wettbewerbsvorteil wäre in Gefahr.

Und schlussendlich sind da noch die üblichen Risiken: Gesetze, Steuern, Politik.

Insgesamt ist aber keines der Risiken wirklich überraschend oder jetzt besonders akut, weshalb sie für mich keine Argumente gegen das Investment darstellen. Eine Ausnahme bildet evtl. das Risiko von Cyber-Angriffen, welches ich im Bezug auf Fastenal schlichtweg nicht einschätzen kann.

Bewertung

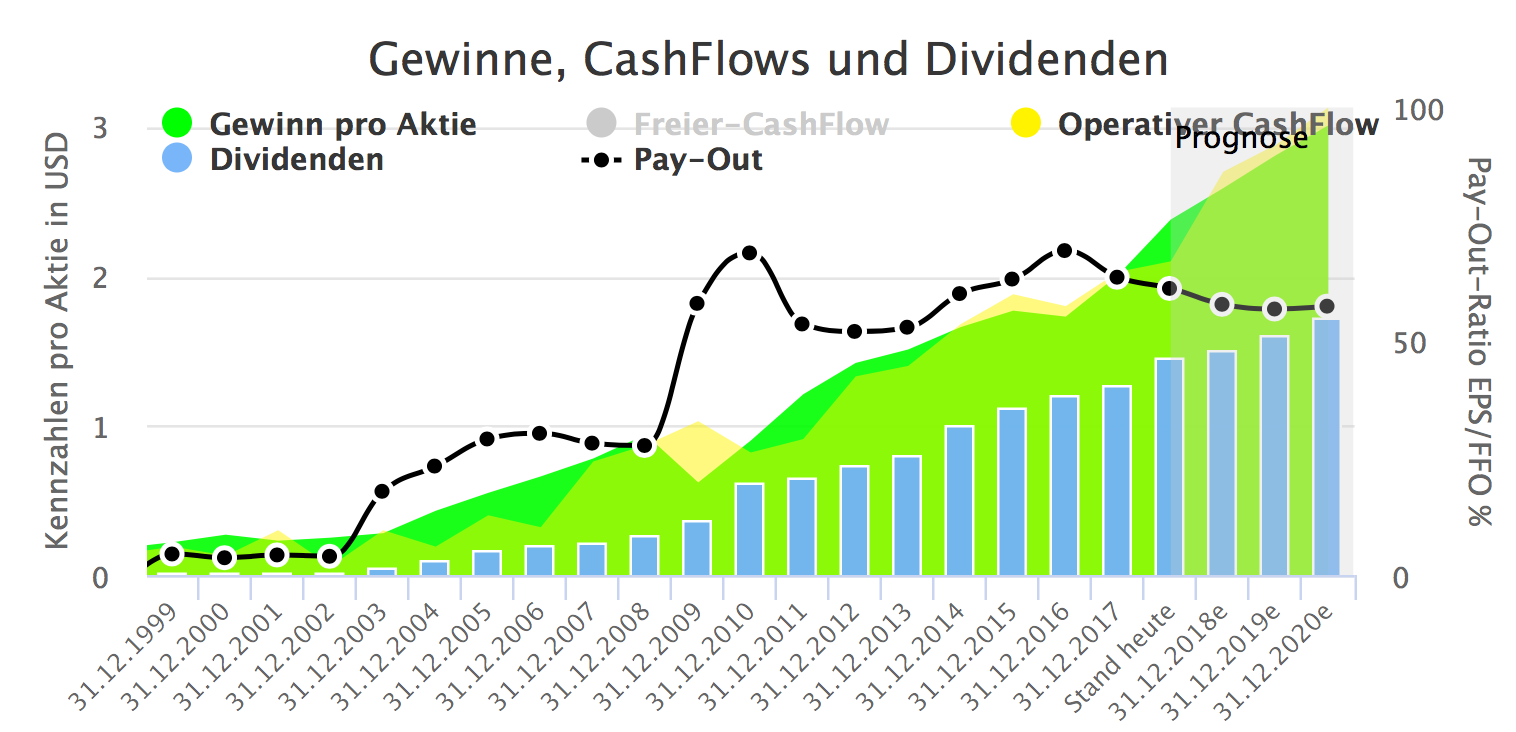

Mit einem KGV von über 27 erscheint das Unternehmen zunächst recht teuer. Der Durchschnitt der letzten 10 Jahre liegt allerdings ebenfalls bei 27, was das ganze wieder etwas relativiert. (Quelle: Aktienfinder.net)

Der Gewinn wächst jährlich mit etwa 10%, die Dividende mit etwa 13%. Derzeit werden etwa 61% ausgeschüttet und die Dividende wird seit 19 Jahren kontinuierlich gesteigert. Eine perfekte Dividenden-Aktie also.

Die Schuldenquote ist mit unter 30% ebenfalls akzeptabel. Die Nettomarge liegt bei 14-15%, was angemessen ist und evtl. im Zuge der fortschreitenden Digitalisierung noch gesteigert werden kann.

Bezogen auf meinen Kaufpreis beträgt die Dividendenrendite 2,49%. Fastenal schüttet die Dividende quartalsweise aus.

Insgesamt passen also alle Kriterien für mich.

Das nagelneue Feature „Ranking“ des Aktienfinders vergibt übrigens für das Dividenden-Wachstum eine Score von 98/100. Damit steht Fastenal ziemlich weit oben. Eine weitere Bestätigung für mich.

Fazit

Insgesamt hat Fastenal trotz einer langen Historie nicht verpasst, mit der Zeit zu gehen und ein solides und zukunftsfähiges Geschäftsmodell etabliert. Die Aktie rangiert derzeit nah des Allzeithochs. Rücksetzer hielten allerdings in der Vergangenheit nie lange an und wurden stets durch neue Allzeithochs wieder gut gemacht. Insofern habe ich wenig Hoffnung, die Aktie zeitnah günstiger zu bekommen.

Fastenal stand jetzt bestimmt seit fast einem Jahr auf meiner Watchlist und ich bin froh darüber, jetzt endlich ein Investment getätigt zu haben.

Was hältst du von Fastenal? Und was wird dein nächster Kauf?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Danke für die Vorstellung, klingt wirklich nach einer guten Aktie.

Der 5 Jahreschart….sind das schwache Wintermonate?

Hallo Marcus, interessante Beobachtung. Die Dellen sind ja eher im Sommer (August). Ich weiß gar nicht, wie das zu Stande kommt. Grundsätzlich könnte man sich natürlich vorstellen, dass einige Kunden (z.B. Bau und Landwirtschaft) im Winter weniger kaufen. Aber das ist nur Spekulation von meiner Seite.

Beste Grüße

Tobias

[…] größte Teil der langfristigen Sparquote ist in den Kauf von Fastanal-Aktien geflossen. Der Rest in Kredittilgung, Bausparvertrag und […]