In regelmäßigen Abständen wird darüber diskutiert, ob wir beim Thema P2P-Lending gerade in einer Blase sind, ob dies nur ein kurzfristiger Hype sei und ob Anleger hier ihr Geld verzocken.

Die Argumente klingen einleuchtend: Zu viele Plattformen, zu hohe Rendite, das klappt auf Dauer nicht. Und so stellt sich natürlich auch für mich die Frage: Was passiert da eigentlich? Und wieso? Und wieviel Geld sollte ich dort investieren?

Daher habe ich tiefergehend zu diesem Thema recherchiert und auch mit einem Kenner der Szene gesprochen. Jevgenijs Kazanins, P2P Platform Lead bei Twino, hat mir einige Fragen beantwortet und mir dabei geholfen, die Situation in Ländern wie Russland, Polen und Kasachstan besser zu verstehen. Aber dazu später mehr.

Schwellenländer – ein interessantes Investitionsumfeld

Bezeichnung für eine Gruppe relativ fortgeschrittener Entwicklungsländer, die aufgrund ihrer hohen wirtschaftlichen Eigendynamik (hohe Wachstumsraten, besonders in der Industrie) beachtliche Industrialisierungsfortschritte erzielen konnten und in ihrem Entwicklungsstand gegenüber den Industriestaaten deutlich aufgeholt haben. Vielfach entsprechen soziale Indikatoren (z. B. Alphabetisierungsgrad und Lebenserwartung) und politische Entwicklung (demokratische Strukturen) nicht dem wirtschaftlichen Entwicklungsstand.

(Quelle: Bundeszentrale für politische Bildung)

In Schwellenländern ist die Infrastruktur also bereits deutlich besser als in typischen Entwicklungsländern. Die Menschen haben Zugang zu Strom und Wasser und größtenteils auch zu Bildung und dem Internet.

Der Fokus verschiebt sich vom reinen Überleben hin zum Wachstum und zur Verwirklichung von Zielen. Das Wachstum beschleunigt sich durch den Zugang zum Internet und es ergeben sich interessante Möglichkeiten, z.B. für P2P-Lending-Plattformen, die in diesen Ländern ihre Kredite anbieten können.

Hinzu kommt, dass es in diesen Ländern oft nur wenige Banken gibt. Damit sind Bankgeschäfte sehr schwierig. Einen Kredit von einer Bank zu kriegen dauert lange, ist kompliziert und teuer. Etwa 20-30% (Entwicklung der Short Term Rate in Russland)für einen Bankkredit sind in Ländern wie Russland oder Polen keine Seltenheit.

Um einen traditionellen Bankkredit zu bekommen benötigt man diverse Unterlagen vom Arbeitgeber, muss sich ein Formular von der Bank holen, es ausfüllen, von der Bank validieren lassen und erhält dann irgendwann vielleicht einen Kredit. Das kostet Zeit und ist auf Grund des geringen Wettbewerbs unter den Banken sehr umkomfortabel und teuer.

P2P-Plattformen sind, insbesondere bei Kurzläufern, sogar noch teuerer (Twino Russland: 40-45%), bieten dafür aber eine sehr unkomplizierte und schnelle Abwicklung. Ein klarer Wettbewerbsvorteil.

Eindrücke aus dem Gespräch mit Herrn Kazanins

Etwas mehr über die Kreditsituation in Ländern wie Kasachstan und Russland zu erfahren war für mich sehr spannend. Die hohen Kosten für Bankkredite und die immensen Hürden machen verständlich, warum Plattformen wie Twino uns Investoren über 10% p.A. bezahlen können.

Wenn man davon ausgeht, dass die Plattformen 40% oder mehr für das Geld bekommen wird klar: Die Gewinnspanne ist enorm. Und ich verstehe, warum es sich für Twino rentiert, eine Payment-Garantie anzubieten: Die Kredite, die gut laufen reißen die Ausfälle wieder raus.

Ich habe gefragt, wieso man Buyback- und Payment Garantien anbietet und ob diese nicht ein falsches Gefühl von Sicherheit vermitteln. Herr Kazanins erklärte mir, dass dies ein einfacher und effektiver Weg sei, Anleger zum investieren zu bewegen. Kaum ein Anleger aus Deutschland oder Frankreich kennt die Situation in den Zielländern und kann wirklich abschätzen, worauf er sich einlässt. Sein Beispiel: Kredite in Georgien galten als sehr riskant. Dabei gibt es in diesem Land kaum Ausfälle, da es in der Kultur der Georgier liegt, ihren Verpflichtungen nachzukommen – eine Frage der Ehre. Und so kann man als Plattform für Kredite in solchen Ländern mit gutem Gewissen diese Sicherheiten anbieten, da man das Risiko besser abschätzen kann und dem Investor etwas die Angst vor dem Ungewissen genommen werden kann.

Auch zum Thema Marktdurchdringung haben wir gesprochen. Twino ist dabei, seinen Marktanteil in Polen, Russland und Kasachstan weiter auszubauen und so können wir uns in der nahen Zukunft über weitere Investitionsmöglichkeiten freuen. Weitere Länder sind aber vorerst nicht auf der Agenda, da man sich auf den Ausbau der bestehenden Zielländer konzentrieren möchte.

P2P-Kredite in Schwellenländern: Win-Win-Win?

Gibt es also nur Gewinner in der P2P-Lending-Branche? Leider nein.

Genau wie Gewinner gibt es Verlierer auf allen Seiten. Kreditnehmer haben es auf Grund der sehr hohen Zinsen nicht leicht. Die Gefahr ist groß, dass sie sich in eine negative Zinseszinsspirale begeben und irgendwann den vorherigen Kredit mit dem nächsten zurückzahlen. Das kann auf Dauer nicht funktionieren.

Auf der anderen Seite investiere ich dennoch in solche Kredite, weil ich der Meinung bin, dass sie in einigen Fällen auch sehr hilfreich sein können und es mir nicht zusteht, über den Sinn oder Unsinn des Geldeinsatzes zu entscheiden.

Auch unter den Plattformen wird es Verlierer geben. Der P2P-Markt ist hart umkämpft und wir merken bereits, dass einige Plattformen wie z.B. Viventor* Schwierigkeiten haben, uns Investoren neue Kredite anzubieten. Wir können also davon ausgehen, dass früher oder später die eine oder andere Plattform genau so schnell verschwindet, wie sie gekommen ist. Wie sich das auf die Investoren auswirkt, wird sich dann zeigen. Jede Plattform betont, dass die Investitionen von einem Insolvenzfall nicht betroffen wären. Das glaube ich allerdings erst, wenn ich es sehe. Wie gut die Kommunikation mit einer lettischen oder estnischen Anwaltskanzlei klappt, wird sich dann zeigen.

Also ist auch für Investoren nicht alles Friede, Freude, Eierkuchen: Kredite und Plattformen werden ausfallen. Geld wird verloren gehen. Wann, wieviel und von wem wird sich zeigen.

Darüber hinaus gibt es natürlich auch immer das Risiko, einem schwarzen Schaf auf den Leim zu gehen. Wo viel Geld im Spiel ist, sind Betrüger nicht weit. Und was wäre einfacher, als eine P2P-Lending-Plattform in einem fernen Land zu simulieren und uns, die blöden Anleger, einfach abzuzocken?

Marktausblick für P2P-Lending

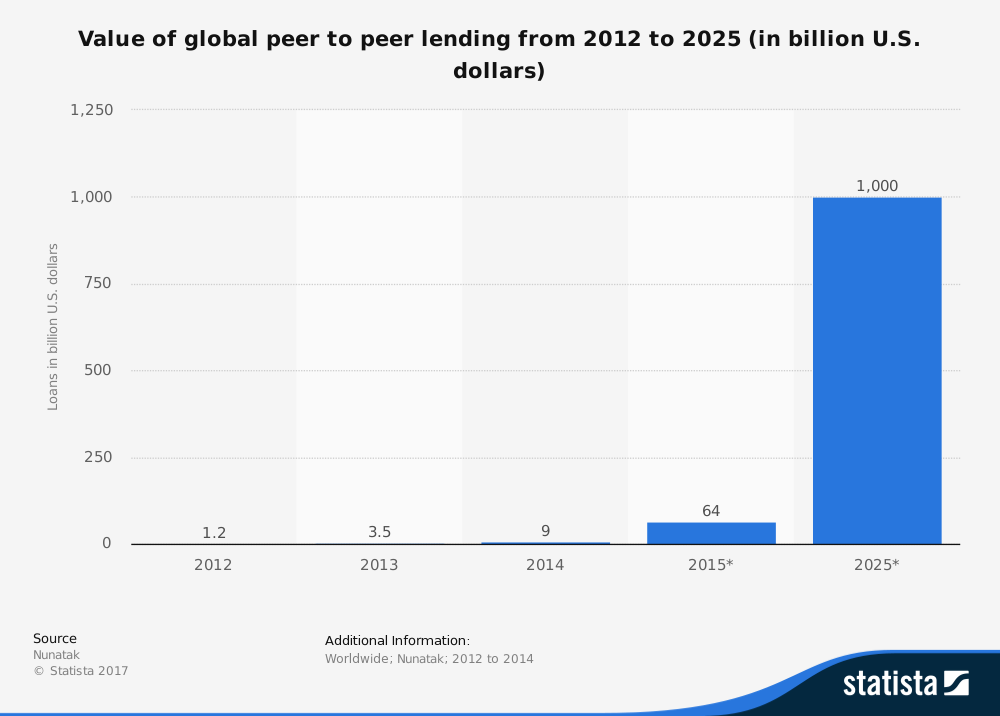

Die folgende Statistik von Statista zeigt das Potential, welches sich im weltweiten P2P-Lending verbirgt.

Bis 2025 kann sich das Gesamtvolumen voraussichtlich mehr als verzehnfachen. Auch wenn es schon viele Plattformen gibt, so wird erst ein sehr kleiner Marktanteil abgedeckt.

Es gibt also durchaus noch Luft nach oben und so muss man aus meiner Sicht aktuell nicht befürchten, dass das alles plötzlich aufhört. Aber mit zunehmender Marktsättigung wird auch die Rendite für Investoren sinken. Wir sehen dies bereits bei Plattformen wie Bondora* oder Mintos*. Bisher allerdings in einem Rahmen, der nicht wirklich schlimm ist: Jammern auf extrem hohem Niveau.

Was die Zukunft bringt…

… weiß niemand so genau. Ich persönlich schätze, dass P2P-Lending zu einem Standard der Geldbeschaffung wird. Wir sehen das bereits seit einiger Zeit auch in Deutschland. Und auch Crowdfunding setzt sich mehr und mehr durch.

Irgendwann wird es einfach keinen Grund mehr geben, zu einer Bank, wie wir sie heute kennen, zu gehen um dort einen Kredit zu beantragen. Das wird alles online gehen.

Wahrscheinlich wird es in der Zukunft nicht mal mehr Plattformen benötigen, die sich um die ganze Abwicklung kümmern. Das übernehmen dann Blockchain-Mechanismen und Smart Contracts.

Fazit

Banken sind ein Auslaufmodell. Und das finde ich gut so. Die Art und Weise, wie Banken Geld verleihen ist ohnehin einfach krank und kaputt. Das Geld der Sparer wird hier nur als winzige Sicherheit genutzt, um sich 10-mal mehr Geld von der Zentralbank zu leihen und dieses teuer an den Kreditnehmer zu vergeben. P2P-Lending ist da schon die direktere und ehrlichere Methode.

Auch wenn das Thema P2P-Lending derzeit starke Beachtung findet (oder gerade deshalb), denke ich nicht, dass es wieder weg geht. Dies gilt allerdings nicht für die Plattformen. Hier wird sich noch einiges bewegen. Plattformen werden kommen und gehen. Die Risiken sind groß.

Das heißt für mich aber nicht, mich von dieser Assetklasse fern zu halten. Für eine hohe Rendite muss man fast immer auch hohe Risiken eingehen. Allerdings gehe ich nur mit einem kleinen Teil meines Vermögens ≤ 10% in dieses Risiko und streue, gewissermaßen mit der Schrotflinte, über viele Plattformen und Kredite.

Wie stehst Du zu diesen Thema? Wie werden sich die P2P-Plattformen in Zukunft entwickeln?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Das erklärt einiges. Bei den Schlussfolgerungen gehe ich mit!

Danke und Gruß

Vincent

Hallo Finanzfisch,

Danke für Deinen Artikel! Gerade die Gedanken zur Kreditvergabe in Schwellenländern finde ich sehr gut, da sie die riesen Chance und den Kundennutzen von p2p Plattformen aufzeigen – da muss wohl etwas dran sein.

Ich habe zwei Gedanken, die einer glorreichen Zukunft der p2p Plattformen entgegenstehen:

1) Die Plattformen werden sich über einen Wirtschaftszyklus hinweg bewähren müssen, also insb. auch Ausfälle während einer Rezession verkraften müssen. Ich fürchte, dass in dieser Situation viele Rückkaufgarantien wertlos sein werden und möglicherweise auch einige Plattformen kollabieren werden. Von der Fülle der Plattformen und Anbieter werden wohl nur wenig über bleiben.

2) Bank werden reagieren! Banken mögen für langweilig, träge und doof gehalten werden, doch zur Zeit sind sie noch zufrieden: Gerade die schlechten Schuldner, die bei Banken keinen Kredit bekämen laufen zu den p2p Plattformen – adverse selection at its best! Sobald die p2p Plattformen allerdings in den Kern des guten Geschäfts eindringen, werden Banken diese Umarmen, ggf. sogar in Ihre Ökosysteme einbetten.

Auch ich investiere in mehrere p2p Plattformen, allerdings weniger als 1% meines Vermögens. Bisher wurde ich schon von mehreren Plattformen enttäuscht (Lendico, Viventor, jüngst auch Bondora) weshalb es vorerst wohl bei den kleinen Investments als Experiment bleiben wird.

Viele Grüße

MFF

Hallo, schöner Beitrag. Vielen Dank.

Ich denke mit 10% oder weniger seines Investments kann man da schon ein bisschen Risiko gehen bei Mintos und co. Die Möglichkeit über zahlreiche Darlehnsarten zu streuen und auch verschiedene Anbahner zu nutzen finde ich attraktiv.

Persönlich nutze ich gerne den Sekundärmarkt auf der Suche nach Schnäppchen (bzw. Rabatten auf vernünftige Kredite). Das hat mit passiv investieren zwar nicht mehr viel zu tun, aber für mich ist es ein Hobby. Morgens beim Kaffee schnell mal ein paar Kredite auswählen entspannt fast 🙂

Neben den Rabatten kann man natürlich auch kleine Summen investieren als auf dem Primärkt und das mittlerweile ohne Gebühren.

Viele Investoren scheinen sehr sekptisch zu sein, vielleicht auch zu recht. Aber wenn man nur 500 € investiert, finde ich den Aufwand für Anmeldung, Kurskorrektur und Auswahl an Krediten zu hoch im Verhältnis zu etwa 50 € Zinsertrag im Jahr. Da kann man auch eine Hose weniger kaufen und hat den gleichen Effekt.

Viele Grüße, Tommy