Mit dem Kauf meiner ersten Immobilie im August entstand bei mir auch der Wunsch, diese sinnvoll in Portfolio Performance abzubilden. Über Portfolio Performance habe ich bereits eine ausführliche Serie geschrieben in der ich auf die wichtigsten Funktionen im Detail eingehe. Auch über die Verwaltung von Kryptowährungen in Portfolio Performance habe ich bereits geschrieben.

Bis heute fehlte aber noch ein Artikel zu Immobilien. Daher möchte ich in diesem Artikel beschreiben, auf welche Art ich Immobilien in Portfolio Performance abbilde und welche anderen Möglichkeiten es gibt. Da das Tool in erster Linie für Aktien und andere Wertpapiere gedacht ist, muss man etwas kreativ werden.

Immobilien in Portfolio Performance: Diese Möglichkeiten gibt es

Option 1: Ein Konto pro Immobilie

Der einfachste Weg ist vermutlich, einfach ein Konto für die Immobilie anzulegen. Hier verbucht man als Einlage den Wert (Kaufpreis abzüglich Kaufnebenkosten) der Immobilie und zieht den den Immobilienkredit ab. Die Kaufnebenkosten kann man als Gebühren verrechnen.

Mieteinnahmen würde man als Zinserträge oder Einlage erfassen, die Kreditzinsen als Zinsbelastung oder Entnahme. Rein mathematisch ist also alles da, was man zum Erfassen einer Immobilie braucht.

Theoretisch kann man auch mit einem Konto mehrere Immobilien und Kredite erfassen. Aber das ist natürlich nicht sehr übersichtlich:

- Wie hoch ist nun der Kredit?

- Was ist Tilgung, was sind Zinsen?

- Was mache ich bei Wertveränderungen der Immobilie?

Insgesamt hat mich diese einfache Möglichkeit nicht zufrieden gestellt.

Option 2: Immobilien als Wertpapier erfassen

Nach einigen Überlegungen bin ich auf die Idee gekommen, meine Immobilie einfach als Wertpapier zu behandeln. Hierfür lege ich ein fiktives Wertpapier an, dessen Stückpreis dem Wert zum Kaufzeitpunkt entspricht. Der Immobilienkauf wird als Kauf einer Aktie abgebildet. Die Kaufnebenkosten sind einfach die Gebühren für den Kauf.

Bei dieser Möglichkeit benötige ich zudem noch ein Verrechnungskonto für Immobilien. Hier kann man entweder ein Konto für viele Immobilien oder ein Verrechnungskonto pro Immobilie anlegen.

Die Miete bilde ich in diesem Szenario einfach als Dividende ab. Wertänderungen der Immobilie kann ich einfach als neuen Kurs für das Wertpapier hinterlegen.

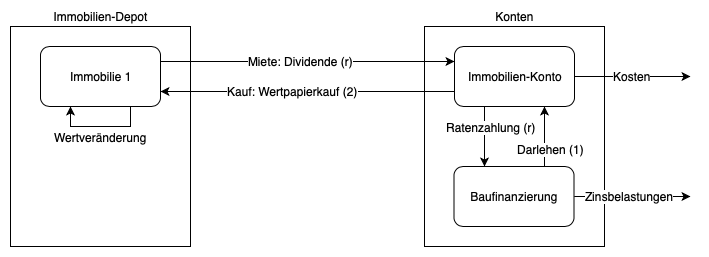

Option 3: Getrennte Konten für Kredit und Immobilie

Option 2 hat für mich viele Vorteile. Allerdings bleibt der Nachteil, dass ich die Höhe des Kredits nicht direkt sehen kann. Daher habe ich noch ein weiteres Konto für den Kredit angelegt.

Zu Beginn war das Darlehenskonto auf 0,00€. Dann habe ich das Darlehen auf das Immobilienkonto umgebucht. Somit ergibt sich auf dem Darlehenskonto ein Negativ-Betrag in Höhe des Darlehens. Tilgung und Zinsendienst sind einfache Umbuchungen vom Immobilienkonto auf das Kreditkonto. Mit Zinsbelastungen erfasse ich die monatlichen Zinszahlungen an die Bank.

Dieses Vorgehen hat den Vorteil, dass das Kreditkonto in Portfolio Performance immer exakt den gleichen Wert hat, wie das Konto bei der Bank. Außerdem ergibt sich so ein gesamtheitliches Bild der Vermögenssituation.

Zusammenfassung: So erfasse ich Immobilien in Portfolio Performance

Im Moment nutze ich eine Kombination aus Option 2 und 3. Die Immobilie habe ich als Wertpapier hinterlegt. Der Kredit hat sein eigenes Konto bekommen und es gibt ein Verechnungskonto „dazwischen“. Übrigens habe ich für Immobilien ein eigenes Depot angelegt. Nur so kann man ein eigenes Verrechnungskonto zuweisen.

Außerdem kann ich so in den Berichten in Portfolio Performance filtern um nur „echte“ Dividenden oder nur Mieten zu sehen.

Weitere Immobilien werde ich nach diesem Schema ebenfalls als neues Wertpapier erfassen. Weitere Kredite würden als neue Konten abgebildet werden.

Fazit

Immobilien in Portfolio Performance abzubilden ist gar nicht so schwierig. Mit der von mir vorgestellten Methode hat man einen relativ guten Überblick über die gesamte Finanzierungssituation.

Ich erhalte nicht nur eine Grafik über die monatlichen/jährlichen Mieteinnahmen sondern sehe auch die Höhe des Fremdkapitals, das ich aufgenommen habe und welches dem Wert der Immobilie entgegen steht. Gewinne sammeln sich auf dem Immobilien-Konto an und können von dort aus in andere Bereiche transferiert werden.

Auch wenn diese Lösung nicht unbedingt die einfachste ist, erscheint sie mir sehr logisch, flexibel und transparent. Daher bin ich vorerst sehr zufrieden.

Bildest du deine Immobilien in Portfolio Performance ab? Wenn ja: wie? Wenn nein: Nutzt du ein anderes Tool, das ich kennen sollte?

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hallo Tobias,

Immobilien sind für mich langfristige Anlagen, für die die kurzfristige Performance uninteressant ist.

Ich habe je Immobilie eine Datei in Open Office Calc (das kostenlose Excel). In einem Tabellenblatt sind alle Eckdaten (Kaufpreis, Nebenkosten, Miete, Steuersatz) hinterlegt.

Das Blatt habe ich angelegt, als ich die Immobilie besichtigt habe. Dann habe ich damit verschiedene Finanzierungsszenarien durchgerechnet.

Output ist eine Berechnung der Geldflüsse pro Monat, zunächst mit den budgetierten Werten für Instandhaltung.

In dem zweiten Tabellenblatt werden alle Ausgaben gesammelt, damit kein Kleinkram verloren geht (Fahrten zum Haus, Material vom Baumarkt, Briefe). Die Info brauche ich dann auch für die Steuererklärung.

Einmal im Jahr werde ich dann die Budgetwerte durch die tatsächlich angefallenen Kosten ersetzen.

Gruß

Julian

Hi,

danke dir für den tollen Artikel!

Ich habe mich inspirieren lassen und mir mal die Mühe gemacht eine meiner Immobilien in PP zu integrieren. Eine kurze Anleitung dazu gibts auf YouTube:

Immobilien in Portfolio Performance erfassen:

https://youtu.be/_S7MeR_iOZ0

LG,

Matthias

Moin Matthias,

cool, danke für den Link. Den CSV-Import habe ich noch nie genutzt. Interessant zu sehen, wie das funktioniert. 🙂

LG,

Tobias

Falls man die Baufinanzierung so nachbildet wie auf dem Bild, hat man von einem Tag auf den nächsten eine sehr hohe Summe im Portfolio. Und diese Summe wird gegen Ende der Finanzierungsperiode doppelt so hoch. Angenommen, die Immobilie kostet 500.000 Euro. Man erhöht sein Portfolio plötzlich um 500.000, kauft dafür eine Aktie und erhöht ständig das Baufinanzierungskonto durch regelmäßige Tilgungen. Das das Baufinanzierungskonto auch zum Portfolio gehört, wächst die Performance auch entsprechend. Sieht komisch aus.

Ich würde meine zur Eigennutzung bestimmte Immobilie anders darstellen. Angenommen, ich habe eine 100% Finanzierung der Immobilie durch die Bank. Die Immobilie (in meinem Fall) ist ein Unternehmen, das ich vollständig übernehmen möchte. Zahlt keine Dividenden solange ich die Immobilie nicht vermiete. Mir gehört am Anfang keine Immobilie, ich muss sie langsam erwerben. Eine Aktie ist bei mir ein Immobilenanteil (anstatt eines Unternehmensanteils) und kostet genau 1 Euro. Bei der ersten Rate kaufe ich, sagen wir, 1000 Anteile der Immobilie, indem ich auf das Verrechnungskonto entsprechende Summe einzahle und die Aktien kaufe. Darauf zahle ich Gebühren (Zinsen an die Bank und Kaufnebenkosten, danach nur Zinsen). Alle Tilgungen werden zum Kurs von 1 Euro ausgeführt. Der Kurs kann sich verändern, ich habe aber einen festen Preis reserviert, zu dem ich jeden Monat kaufe. So wächst mein Depot allmählich, indem ich immer mehr Anteile kaufe. Alle Faktoren die, den Wert der Immobilie verändern, spiegeln sich im Kurs der Aktie wieder (manuelle Erfassung der Kurse). Mein Kaufkurs ändert sich aber nicht. Angenommen, steigt der Wert der Immobilie um 10%. Der Kurs der Aktie verändert sich proportional und beträgt 1,10 €. Ich kaufe aber weiterhin für 1 EUR. Sieht im historischen Aktienchart zwar komisch aus, aber im Performancechart viel natürlicher.

Moin vlog,

auch eine gute Idee, die Immobilie Monat für Monat und Stück für Stück zu kaufen. Entspricht ja auch irgendwie der Realität.

Allerdings trifft deine Befürchtung nicht zu, dass ich in Portfolio Performance eine doppelt so hohe Summe habe. Ich lege ja das Baufinanzierungskonto mit dem Wert 0€ an und überweise mir dann den Finanzierungsbetrag auf mein Verechnungskonto. Danach ist das BauFi-Konto also ganz doll im Minus (eben um den Finanzierungsbetrag). Und dieses Minus wird dann Monat für Monat abgebaut.

Beste Grüße

Tobias

Hallo Zusammen,

ich habe eine Idee, wie man die hier beschriebene Abbildung einer Immobilie gefühlt in PP noch ein bisschen reeller macht. Schlussendlich ist der Wert einer Immobilie, wie auch an verschiedenen Stellen richtig gesagt und geschrieben, erst beim Verkauf zu ermitteln.

Ich habe ebenfalls die Immobile als Aktie dargestellt, wo ich vereinfacht jede Aktie den Anfangswert von einem 1 € gegeben habe. Allerdings fällt bei mir der Aktienwert jedes Jahr um 2% (Wertverlust, frei gewählter Prozentsatz), was ungefähr dem doppelten der empfohlenen jährlichen Rücklagen für Immobilien entspricht, wenn ich nicht weiter in die Bausubstanz investiere (neue Fenster, Fassadenanstrich, Dach usw.). Das hat für mich den Vorteil, dass die Immobilie dann irgendwann „imaginär nichts mehr Wert“ ist. Weiterhin kann ich damit auch meine Gesamtinvestition für die Immobilie durch die Anteile der Aktien sehen, da ich bei jeder Investition die neue Aktie mit ebenfalls einem Euro bewerte. Deswegen kaufe ich dann mit jeder Investition in die Bausubstanz neue Aktien der Immobilie nach.

Auch kann man bei Eigentümerwechseln von vergleichbaren Immobilien (Lage und Größe), wenn man möchte ebenfalls den Wert der Immobilie (Kaufpreis der Vergleichsimmobilie / Anzahl der Anteile dividiert = Preis pro Aktie) anpassen.

Wenn ich nicht die dauerhafte Verringerung des Immobilienwertes vornehme, fehlt mir irgendwie etwas, weil ich denke, dass der „Wert“ der Immobilien dann völlig falsch (viel zu hoch oder viel zu niedrig) in die Bewertung des Vermögens einfließt.

Wie schon oben geschrieben, der echten Wert der Immobilie bekommt erst, wenn die Immobilie verkauft wird. Ich muss noch erwähnen, dass ich weder Immobilienkaufmann, Buchhalter noch Banker bin. Macht der Ansatz Sinn, oder ist das etwas zu weit gedacht? Vielleicht hat auch jemand anderes eine etwas smartere Idee und Erfahrung, wie Immobilien in PP dargestellt werden können?

P.S.: Meine Photovoltaik-Anlage habe ich ebenso abgebildet, dort ist es auch so, dass die Anlage nach ca. 20 Betriebsjahren, nichts mehr wert ist, mich aber interessiert, ab wann und wie viel Performance habe ich mit dem Investment gemacht. Ich denke, so kann ich ganz gut bewerten, ob das Investment ein Erfolg war, oder nicht! Es ist etwas gewöhnungsbedürftig, dass die „Absolute Veränderung“ (Wert der Investion) des Vermögenswertes von Jahr zu Jahr sinkt, aber es entspricht ja irgendwie der Wahrheit. Die Entnahmen werden dann an anderer Stelle neu investiert.

P.S.2: Ich habe meine Immobilie (2 Familienhaus) ebenfalls in PP abgebildet. Eine Wohnung ist vermietet und in der andere wohne ich selber. Deswegen ist die eine Wohnung wohl ein Investment und die andere „Lifestyle“ Entscheidung. Aber ich finde den Ansatz richtig und gut, dass das gesamte Vermögen in PP abgebildet werden sollte. So kann ich doch irgendwie die verschiedenen Investitionen (Wertpapiere, Spargelder und Immobilien) mit einander vergleichen.

Gruß

Jan

Moin Jan, vielen Dank für deinen ausführlichen Kommentar und die Schilderung, wie du Immobilien in Portfolio Performance abbildest. Finde ich sehr schlüssig!

Beste Grüße und gute Investments,

Tobias

Finde die Methode von Jan super. Allerdings habe ich Bedenken, dass die Rendite dann auch korrekt dargestellt wird.

Dies möchte ich am Beispiel der PV Anlage veranschaulichen: Ich erstelle ein fiktive Aktie für die PV Anlage. Nehmen wir an die Anlage kostet 10’000€ und erbringt mir einen monatlichen Cashflow von 100€ (als Dividende gebucht). Darüber hinaus ist die Anlage nach 20 Jahren nichts mehr wert (lineare Abschreibung).

Wenn ich jetzt nicht komplett daneben liege, müsste unter diesen Annahmen die ersten Chasflowzahlungen eine viel geringer Rendite ausweißen, als die letzen. Mathematisch müssten die letzten Cashflows im Renditediagramm gegen unendlich convergieren.

Hat jemand von euch eine Idee wie man das umgehen kann? Bitte verbessert mich, wenn ich kompletten Unfug erzählt habe 🙂

Hallo zusammen,

dieses Thema, auch mit einem Beispiel- PP-Projekt, ist auch im Forum von Portfolio Performance vorgestellt worden. Den Eintrag findet ihr unter https://forum.portfolio-performance.info/t/energiegewinner-anlagen/10164/6.

Gruß

Jan

Ich bedanke mich für den gut beschriebenen Artikel. Viele Punkte über das Thema Immobilien in Portfolio Performance abbilden habe ich selbst noch gar nicht gewusst. Jetzt bin ich bestens für mein Vorhaben vorbereitet.