Wer langfristig Vermögen aufbauen und damit ein gewisses Maß an finanzieller Freiheit erreichen will, denkt vor allem über zwei Fragen nach: Wie setze ich meine Arbeitskraft möglichst gewinnbringend ein? Und auf welche Weise lege ich mein Geld so an, dass es sich über einen längeren Zeitraum zu einer zusätzlichen Einnahmequelle entwickelt?

Doch wenn die Gesundheit nicht mehr mitspielt, ändern sich Deine Prioritäten.

In meinem Hauptjob bin ich für den Sozialverband Schleswig-Holstein tätig, insbesondere im Online-Marketing. Der SoVD ist ein gemeinnütziger Verein, der seinen Mitgliedern vor allem dann hilft, wenn es Schwierigkeiten mit der gesetzlichen Kranken- oder Rentenversicherung gibt. Ich beobachte hier immer wieder, welchen Problemen sich Menschen in Deutschland gegenübersehen, wenn sie ernsthaft erkranken.

Ein handelsüblicher Schnupfen macht sich finanziell noch nicht bemerkbar. Selbst eine veritable Grippe geht, was das Geld angeht, in der Regel spurlos an Dir vorbei. Grund dafür ist die Lohnfortzahlung. Sechs Wochen zahlt Dein Arbeitgeber normalerweise das Gehalt weiter. Auch wenn Du krank bist.

Doch schon einen Tag später wirst Du schnell merken, dass sich etwas verändert hat. Denn nach dem Ablauf der sechs Wochen bekommst Du vom Chef kein Geld mehr, jetzt ist die Krankenkasse für Dich zuständig – mit dem sogenannten Krankengeld.

Abhängig von der Krankenkasse

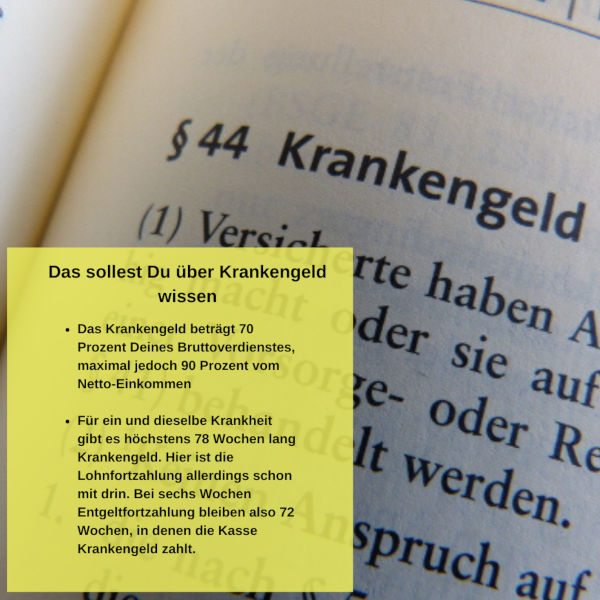

Das Krankengeld ist niedriger als Dein Gehalt. Es beträgt 70 Prozent Deines Brutto-Einkommens, gleichzeitig aber nie mehr als 90 Prozent vom Netto. Wenn Dein Gehalt unter der Beitragsbemessungsgrenze liegt, verlierst Du so rund 20 Prozent Deines gewohnten Einkommens. Nur weil Du krank bist. Verdienst Du über dieser Grenze, geht die Kluft mit jedem Euro weiter auseinander.

Dieses Risiko kannst Du mithilfe einer Krankentagegeld-Versicherung auffangen. Diese zahlt im Krankheitsfall die Differenz zwischen Deinem normalen Netto-Gehalt und dem Lohnausgleich der Krankenkasse. Je größer die Lücke, desto teurer der Tarif. Mit einem entsprechenden Einkommen also eigentlich kein Problem.

Theoretisch kann das Krankengeld bis zu 78 Wochen lang gezahlt werden. Doch wie so oft ist das Leben komplexer als die Theorie. Beim Sozialverband hören wir immer wieder gruselige Geschichten von Mitgliedern, die Krankengeld beziehen. Oft geht es um das Verhalten der Krankenkassen, die einen regelrechten Telefonterror veranstalten. Im Rahmen solcher Anrufe wird den Leuten dann tatsächlich ans Herz gelegt, den Job zu kündigen und sich bei der Arbeitsagentur zu melden.

Warum die Krankenkasse das macht? Weil dauerkranke Versicherte viel Geld kosten. In Zeiten des Wettbewerbs zwischen den gesetzlichen Kassen will sich das kein Unternehmen leisten.

Lass Dich von der Krankenversicherung nicht einschüchtern, hol Dir Hilfe

Falls Du jemals in diese Situation kommst, gibt es nur eine richtige Antwort: Niemals. Keine Krankenkasse der Welt hat das Recht, Dich zur Kündigung zu zwingen. Im Zweifelsfall suchst Du Dir rechtlichen Beistand. Das kommt Dich immer noch weit günstiger, als dem Rat der Versicherung zu folgen.

Ich lerne leider viele Menschen kennen, die aufgrund ihrer Erkrankung sehr lang ausfallen. Einige so lange, dass sich irgendwann das Ende der 78-Wochen-Frist abzeichnet. Doch was jetzt?

Glücklich ist der, der eine private Berufsunfähigkeitsversicherung abgeschlossen hat. Eigentlich ein Muss für jeden Berufsanfänger. Wer keine hat, muss sich spätestens am Ende des Krankengeldes mit dem Thema Erwerbsminderungsrente auseinandersetzen.

Die EM-Rente gibt es immer dann, wenn jemand weniger als drei Stunden am Tag arbeiten kann. Wir reden hier von irgendeiner Tätigkeit – egal, was Du vorher gemacht hast und wie ausgefeilt Deine Qualifikationen aussehen. Für den Arzt der Rentenversicherung, der über Deinen Antrag entscheidet, ist nur interessant, ob Du überhaupt drei Stunden arbeiten kannst. Und selbst wenn Dein Antrag durchgeht – zuletzt betrug die durchschnittliche EM-Rente für Neufälle gerade einmal 712 Euro pro Monat. Das ist weniger als „Hartz IV“.

Im Niemandsland zwischen den Behörden

Nur der Vollständigkeit halber: An der Schnittstelle zwischen Krankengeld und Erwerbsminderungsrente lauern weitere Fallen, in die viel zu viele Menschen tappen. Denn eigentlich dient die Bundesagentur für Arbeit für diese Fälle als Übergangsstation – damit Du eben nicht plötzlich ohne Einkommen dastehst. Doch im echten Leben hören wir leider regelmäßig, dass das Arbeitsamt die Hilfesuchenden einfach wegschickt.

Wer sich nicht auskennt, ist arm dran. Im wahrsten Sinne des Wortes.

Vor diesem Hintergrund wird mir jeden Tag aufs Neue bewusst, wie wichtig das Ziel der finanziellen Freiheit ist. Keine Auseinandersetzungen mit Behörden. Keine durchwachten Nächte aufgrund von Geldsorgen. Auf dem Weg dorthin gilt es allerdings, einige Faktoren zu beachten. Jeder von uns hofft, niemals im Leben ernsthaft krank zu werden. Falls es doch einmal so kommt, ist es von größter Wichtigkeit, sich umfassend zu informieren.

Über den Autor

![]() Christian Schultz hat nach dem Studium zunächst in der Versicherungsbranche gearbeitet. Es folgten Stationen beim Radio und der Bundesagentur für Arbeit, seit 2011 ist er beim Sozialverband Schleswig-Holstein vor allem für das Online-Marketing verantwortlich. Er lebt mit seiner Familie in Kiel.

Christian Schultz hat nach dem Studium zunächst in der Versicherungsbranche gearbeitet. Es folgten Stationen beim Radio und der Bundesagentur für Arbeit, seit 2011 ist er beim Sozialverband Schleswig-Holstein vor allem für das Online-Marketing verantwortlich. Er lebt mit seiner Familie in Kiel.

Über die weit verbreiteten Probleme bei längeren Krankheiten hat er einen kurzen Ratgeber geschrieben:

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

[…] schwerer zu überblicken und man soll sich ja nicht plötzlich wundern, warum kein Geld mehr auf dem Konto […]

Eine ernste Erkrankung kann jeden unerwartet treffen. Und dann sind alle Prioritäten auf den Kopf gestellt. Und das, was heute noch wichtig erschien, spielt plötzlich keine Rolle mehr. Umso wichtiger ist es gerade vorzusorgen. Und damit meine ich nicht nur finanziell. Natürlich sollte jeder zusehen, dass man das Einkommen auch sinnvoll anlegt. Und damit meine ich bestimmt nicht das Sparkonto. Aber auch das Thema Ernährung, Sport; also Gesundheit kann zumindest Risiken verringern. Vor diesem Hintergrund sind auch der Konsum von Zigaretten und Alkohol ein Thema. Ich kann z. B. nicht verstehen, wie Erwachsene und ansonsten auch schlaue Menschen eine Schachtel Zigaretten pro Tag rauchen können. Der Nutzen ist nicht vorhanden aber die Konsequenzen können verheerend sein.

Hi Joshua, sehr wahr! Vorsorge ist die beste Versicherung!