Kürzlich wurde ich darauf angesprochen, dass auf meinem Blog ein aktueller und allumfassender Artikel zum Thema ETFs fehlt. Und in der Tat habe ich zwar über meinen Anfang mit Exchange Traded Funds geschrieben und auch diverse Aspekte in einzelnen Artikel im Detail beleuchtet, aber eine Übersicht fehlt noch.

Diese möchte ich hiermit geben. Ich versuche dabei nicht zu sehr ins Detail zu gehen. Denn das ist für den Anfang völlig irrelevant und verwirrt mehr, als dass es nützt.

Disclaimer: Dieser Artikel spiegelt meine eigene Meinung wieder und stellt keine Finanzberatung dar. Du handelst wie immer auf eigenes Risiko.

Was sind ETFs?

Einfach gesagt sind ETFs Fonds, die automatisch einen Index nachbilden. Was also sind Fonds und was zum Teufel ist ein Index?

Ein Fonds ist ein Finanzprodukt, dass wiederum in andere Anlageobjekte investiert. Im Fall von Aktien-Fonds bzw. Aktien-ETFs investiert so ein Fonds in diverse Aktien.

In welche Aktien investiert der Fonds? Das kommt darauf an. Im Fall von ETFs unter anderem darauf, welcher Index dem Fonds zu Grunde liegt.

Indizes gibt es wie Sand am Meer. Ich habe hierzu mal einen kleinen Artikel verfasst. Generell bildet ein Index die durchschnittliche / gewichtete Entwicklung der in ihm enthaltenen Aktien ab. D.h. wenn sich die Aktien gut entwickeln, steigt auch der Kurs des Index. Wenn die Aktien an Wert verlieren, gibt auch der Index nach.

Da allerdings in einem Index oft sehr viele Aktien enthalten sind, schwankt der Kurs eines Index weniger stark als der einzelner Aktien. Und diese Eigenschaft ist auch der Grund dafür, warum ETFs für die Geldanlage so gut geeignet sind.

Halten wir fest: ETFs sind Fonds in die ich als Privatanleger günstig investieren kann und die die Entwicklung eines Index nachbilden.

Welche Vorteile haben ETFs?

ETFs erlauben dir, dich gleich an einer Vielzahl von Aktien zu beteiligen. Und das ganz ohne die zeitintensive Auswahl von Einzelaktien.

Du musst dir nur überlegen, auf welchen Index du setzen möchtest und von welchem Anbieter (bzw. welcher Bank) du so einen ETF haben möchtest. Dazu später mehr.

Viele ETFs sind darüber hinaus sparplanfähig. D.h. du kannst Monat für Monat eine kleine Summe investieren. Das geht oft schon bei 25€ im Monat los. Nach oben sind der Sparrate keine Grenzen gesetzt. Das heißt: Einmal alles eingerichtet sparst und investierst du Monat für Monat automatisch. Zeitaufwand gleich Null. Meist gibt es auch die Möglichkeit, nur quartalsweise zu sparen.

Darüber hinaus sind ETFs, wenn man sie mit klassischen Fonds vergleicht, in der Regel sehr günstig. Oft betragen die jährlichen Gesamtkosten (Total Expense Ration = TER) unter 0,5% pro Jahr. Bei klassischen Fonds kommen hier nicht selten sogar 5% zustande.

Halten wir fest: Das Investieren in ETFs ist einfach, zeitsparend, vergleichsweise sicher und auch für den kleinen Geldbeutel geeignet.

Welche Nachteile haben ETFs?

Verglichen mit Aktien hat man natürlich nicht so viel Wahlfreiheit. Kann ich mir bei Einzelaktien genau überlegen, in welche Unternehmen ich investiere, so habe ich diese Möglichkeit bei ETFs nicht. Ich kann zwar den Index auswählen, aber darin sind gleich eine Vielzahl von Unternehmen enthalten. Das kann natürlich auch ein Vorteil sein: Bei ETFs muss ich mir weniger Gedanken machen, weniger Ahnung haben und weniger Zeit investieren.

Verglichen mit klassischen Fonds samt Fonds-Manager aus Fleisch und Blut ist zu beachten, dass ETFs einfach stumpf einem Index folgen. Man wird also nie signifikant besser oder schlechter als der Index abschneiden können. Ein Fonds-Manager könnte (theoretisch) besser performen, als ein Index. Allerdings belegen Studien, dass es nur den wenigsten Fonds-Manager gelingt, Jahr für Jahr eine Outperformance zur erzielen. Das heißt: Es gibt keine Garantie, dass ein Fonds besser abschneidet. Es ist sogar relativ unwahrscheinlich, zumal auch die jährlichen Kosten leicht und locker ein Zehnfaches der Kosten für einen ETF betragen können.

Zu guter Letzt sei nicht unerwähnt, dass ein Investment in Einzelaktien auf Dauer günstiger sein kann, da man hier keine jährlichen Kosten hat. Bis sich das loht, sollte man aber schon 50.000€ – 100.000€ zum Investieren haben. Daher ist dieser Nachteil für den Einstieg irrelevant.

Halten wir fest: Sicherlich kommen die Vorteile von ETFs nicht umsonst. Je nach Standpunkt kann es auch Nachteile geben. Allerdings sind diese aus meiner Sicht für den Einstieg nicht relevant.

Welchen Index soll ich auswählen?

Gerade am Anfang sollte Diversifikation ein Hauptaugenmerk sein. Soll heißen: Nicht nur deutsche Aktien, nicht nur Technologie-Aktien oder was dir sonst so vorschwebt.

Am Besten ganz breit und weltweit investieren. So wirst du wahrscheinliche keine Mondrendite von 15% oder mehr pro Jahr erhalten, aber dafür geht es in Krisenzeiten auch nicht so stark nach unten. Gerade am Anfang, wenn man sich erst einmal an die Schwankungen am Aktienmarkt gewöhnen möchte, geht in meinen Augen Diversifikation vor alles.

Hierfür kann man zum Beispiel einen ETF auf den All-Country-World-Index von MSCI wählen (MSCI ACWI). Der ACWI bildet die Entwicklung der verschiedensten Unternehmen weltweit (Entwicklungsländer, Industrieländer, branchenübergreifend) ab. Super Diversifikation mit nur einem günstigen Finanzprodukt.

Wer es etwas flexibler haben möchte, kann auf eine Kombination von ETFs auf die Indizes

- MSCI World und

- MSCI Emerging Markets

setzen.

Der MSCI World Index bildet die Entwicklung von über 1.600 Unternehmen aus Industrieländern nach. Der MSCI Emerging Markets konzentriert sich auf Aktien von Unternehmen in Schwellenländer. Der Vorteil an dieser Kombination ist, dass man das Mischungsverhältnis nach eigenem Geschmack festlegen kann. Von 0/100 bis 100/0 ist alles möglich. Ich empfinde ein Verhältnis zwischen 60/40 und 70/30 als sinnvoll.

Halten wir fest: Für den Anfang genügen ein bis zwei ETFs auf Indizes, die einen großen Teil der Weltwirtschaft abbilden.

Wie kann ich in ETFs investieren?

Hierfür benötigst du ein Depot bei einer Bank deiner Wahl. Heutzutage gibt es bei vielen (insbesondere bei den Online-Banken) Depots völlig kostenlos.

Sinnvoll ist es, vorher zu schauen, welche ETFs man zu welchen Konditionen bei der jeweiligen Bank besparen kann. Zum Glück gibt es hierfür die tolle Seite justetf.com, auf der man z.B. nachschauen kann, wo es einen ETF auf den MSCI World im Sparplan gibt.

Häufig wird sehr viel Gehabe um Themen wie „physisch vs. synthetisch“ oder „ausschüttend vs. thesaurierend“ gemacht. Das halte ich aber für wenig zielführend. Wichtig wäre mir am Anfang nur, ob der Index passt und ob der ETF groß genug (Fondsgröße) ist und der Preis (TER) für mich akzeptabel ist.

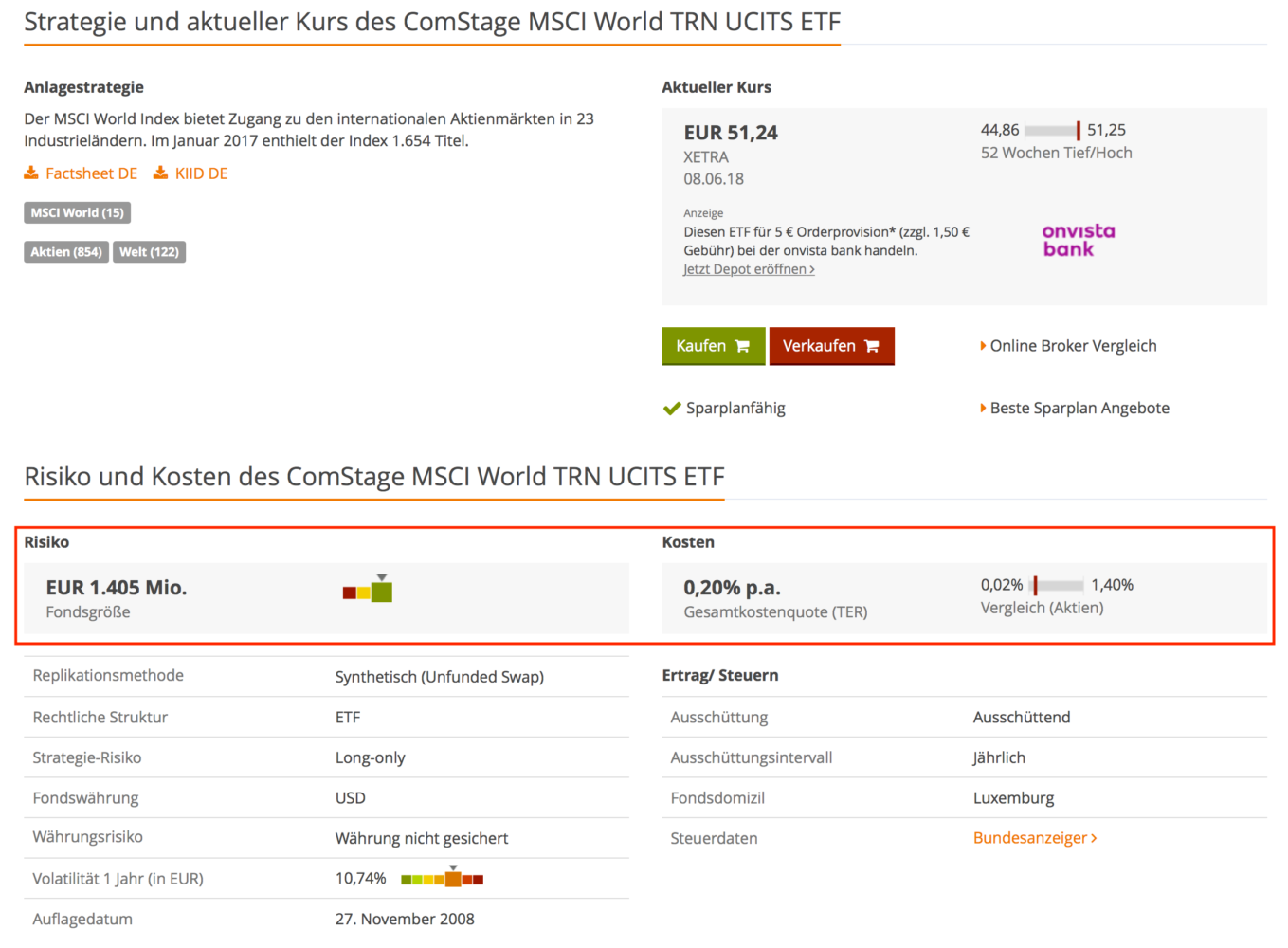

Beispiel: ComStage MSCI World TRN UCITS ETF

Dieser ETF ist sehr groß und sehr günstig. Das schaut doch gut aus. Außerdem ist er sparplanfähig. Derzeit zum Beispiel bei der OnVista Bank* oder der comdirect*.

Nachdem das Depot bei einer Bank eröffnet ist, muss nur noch Geld auf das zugehörige Verrechnungskonto überwiesen werden. Dies gibt es immer bei der Eröffnung eines Depots dazu. Danach kann ein Sparplan eingerichtet oder eine Einmalinvestition getätigt werden. Hierfür benötigt man nur die Wertpapierkennnummer (WKN) des ETFs. Der ETF aus meinem Beispiel hat die WKN ETF110.

Halten wir fest: Zunächst kannst du dir auf justetf.com einen Überblick über ETFs, Sparpläne und Banken verschaffen. Wenn du weißt, was du willst, eröffnest Du ein Depot bei einer Bank deiner Wahl. Danach kannst du einfach einen ETF-Sparplan anlegen, ggf. automatische Überweisungen zum Verrechnungskonto anlegen und schon investierst du jeden Monat voll automatisch einen von dir gewählten Vertrag.

Wie du Stress vermeidest.

Am Anfang können einen die Schwankungen an der Börse schon mal ganz schön aufregen. Wenn du regelmäßig in dein Depot schaust (was du sowieso vermeiden solltest), kann es vorkommen, dass du mal siehst, dass deine Investitionen weniger wert sind, als du dafür bezahlt hast.

Du hast beispielsweise 25€ investiert, aber dein Depot hat nur noch einen Wert von 20€. Die Zahlen im Depot sind dann tiefrot. Aber keine Sorge. Das gehört eben dazu. Wenn man darauf vertraut, dass die Wirtschaft auf lange Sicht weiter wachsen wird, werden auch deine Investitionen irgendwann wieder in den grünen Bereich kommen.

Daher solltest du auch nur Geld investieren, auf das du für 10 bis 15 Jahre verzichten kannst. Dann bist du auf der sicheren Seite. Investments am Aktienmarkt sind Teil des langfristigen Vermögensaufbau und kein Ersatz für das Tagesgeldkonto.

Am Besten fängst du am Anfang wirklich nur mit kleinen Beträgen an. 25€ im Monat sind schon genug. Und wenn du kein Problem damit hast, erhöhst du die Sparplan-Rate langsam, solange du dich damit wohl fühlst.

Halten wir fest: Nur Geld investieren, dass du voraussichtlich für lange Zeit nicht benötigst. Einfach stur investieren, nicht nach der Entwicklung schauen und keine Nachrichten lesen.

Und was ist, wenn es mir nicht gefällt?

Gib dir etwas Zeit. Vielleicht brauchst du nur etwas Zeit, um dich an die Volatilität (sprich an die Schwankungen) am Aktienmarkt zu gewöhnen.

Wenn es dir aber auch nach ein paar Monaten nicht gefällt oder es dir gar den Schlaf raubt: Kein Problem. Mit ETFs gehst du keine langfristigen Verpflichtungen ein. Du kannst deinen Sparplan jederzeit stornieren und dein Depot an jedem normalen Werktag einfach auflösen. Natürlich erhältst du dann nur den aktuellen Wert des Depots (abzüglich der Verkaufsgebühren) zurück. Wenn du also zu einem ungünstigen Zeitpunkt verkaufen möchtest (oder musst), sind durchaus Verluste möglich.

Aber das wäre dann eben Lehrgeld. Dem gegenüber steht die Chance, über Jahrzehnte hinweg mehr aus deinem Geld zu machen. Auf dem Tagesgeldkonto verliert dein Geld mit einer Wahrscheinlichkeit von 100% an Wert. Die Inflation wird es einfach auffressen. Das siehst du nicht direkt. Und das macht es so gefährlich. Am Aktienmarkt gibt es immerhin eine Wahrscheinlichkeit größer 0%, dass deine Investition später mehr Wert ist. Diese Wahrscheinlichkeit steigt mit der Länge der Anlage: Je länger du dein Geld investiert lässt, desto wahrscheinlicher ist es im Allgemeinen, dass du hinterher mit einem guten Gewinn verkaufen kannst.

Halten wir fest: Aussteigen geht immer. Das Risiko, wenn man mit kleinen Beträgen einfach mal das Investieren in ETFs ausprobiert, ist also sehr gering.

Fazit

Wenn du dein Vermögen bisher nur auf dem Tagesgeldkonto oder unter dem Kopfkissen hortest, kann ich dir nur empfehlen, dir ETFs einmal näher anzusehen.

Aus meiner Sicht bieten sie die Möglichkeit, den Vermögensaufbau einfach, stressfrei, günstig und vergleichsweise risikoarm zu gestalten. Daher sind sie gerade auch für Anfänger ideal.

Wie ich mit ETFs angefangen habe, kannst du hier nachlesen.

Du hast Fragen?

Obwohl ich versucht habe, viele Details wegzulassen, ist dieser Artikel nun schon über 1.500 Wörter lang. Daher bin ich mir sicher, dass es noch Fragen gibt, die ich nicht beantwortet habe.

Aber das ist kein Problem. Du kannst sie gerne in einem Kommentar unter diesem Artikel veröffentlichen oder mir auch per E-Mail zukommen lassen. Ich versuche, zeitnah zu antworten. 🙂

Ansonsten gibt es natürlich auch im Internet noch eine Vielzahl guter Quellen, um sich umfassend zu informieren:

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Hi Tobias,

toller ausführlicher Artikel. Ja, um ETFs kommt man als Langfristanleger einfach nicht herum. Den Artikel teile ich liebend gerne gleich auf Facebook 🙂

Beste Grüße

Alexander

Hi Alexander,

vielen Dank!

Naja, man kann schon auch Einzelaktien nehmen. Aber dann muss man sich eben auch mehr damit beschäftigen. 😉

Beste Grüße

Tobias

Hi Tobias,

ETFs sind einfach die bessere Wahl bei Investoren, da deutlich stressfreier und weniger zeitintensiv. Bei kurzfristigem Trading, sprich Spekulation, sind aber Aktien klar der Favorit.

Es gibt eben für jeden das passende 🙂

Beste Grüße

Alexander

Hi Alexander,

ja letztendlich muss jeder selber die richtige Strategie finden. Aktien können durchaus mehr Flexibilität bieten, wenn man das mag. ETFs sind klar einfacher.

Ich würde immer wieder mit ETFs anfangen um erst mal eine breite Diversifikation ab der ersten Investition zu haben. Aktuell bin ich aber ganz glücklich damit, auf diesem Fundament mit Einzelaktien weiter zu machen. 😉 – allerdings machen mir diese Themen halt auch Spaß. Sonst würde ich komplett bei ETFs bleiben.

Beste Grüße

Tobias

Hi Tobias,

ja, ganz wichtiger Punkt. Wer individuell sein will, muss Interesse mitbringen. Wer nach der Schule eine Lehre anfängt, mag vielleicht dann doch erstmal Party machen und den ETF für sich arbeiten lassen 🙂

_____________________________________

Beste Grüße

Alexander von GELDz.de

[…] Investition in ETFs geht ab 25€ im Monat los. Mit bewusstem Konsum und ggf. Konsumverzicht sollte sich das […]