In diesem Blog schreibe ich vorwiegend über Vermögensaufbau, Sparen und Investitionen. Dennoch ist mir sehr bewusst, dass nicht alle Menschen das Glück haben, sich über derartige Themen Gedanken machen zu können.

So ist beispielsweise in Deutschland jede zehnte Person überschuldet und kann damit voraussichtlich nicht langfristig ihre Schulden begleichen. Dazu kommen natürlich noch eine nicht unerhebliche Menge von Menschen, die regelmäßig für den Konsum Schulden machen (müssen).

Daher möchte ich mich diesen Artikel dem Thema widmen, wie man strukturiert Schulden abbauen und sich langfristig aus dieser Abwärtsspirale befreien kann.

Warum überhaupt entschulden?

Ich habe zwei Arten von Schuldnern kennen gelernt. Den einen ist das Problem mit den Schulden bewusst und die anderen haben sich damit arrangiert. Irgendwie bringt man die Raten auf und irgendwann kommt ja auch wieder Geld rein.

Gerade, wenn es Schulden für den gelegentlichen Konsum sind, weil am Ende des Geldes mal wieder zu viel Monat übrig ist, neigen einige Schuldner dazu, dies nicht als Problem, sondern als „völlig normal“ anzusehen. Denn schließlich geht diese Art von Schulden ja immer wieder weg.

Aber natürlich ist es nicht so einfach. Die Schulden kosten und wer regelmäßig nicht mit seinem Einkommen auskommt, wird langfristig Probleme haben, sich ein Sicherheitspolster für Eventualitäten oder das Alter aufzubauen. Daher sollte es eines der wichtigsten Ziele sein, niemals mehr für den Konsum oder das allgemeine Leben Schulden aufnehmen zu müssen.

Denn das wird dir Sicherheit und Entspanntheit im Leben geben und somit deine Lebensqualität extrem erhöhen.

Wie soll ich vorgehen, um meine Schulden los zu werden?

Die gute Nachricht ist, dass es zahlreiche Möglichkeiten gibt, den Schuldenberg zu reduzieren. Und das Vorgehen ist dabei relativ unabhängig von der Art und Höhe der Schulden.

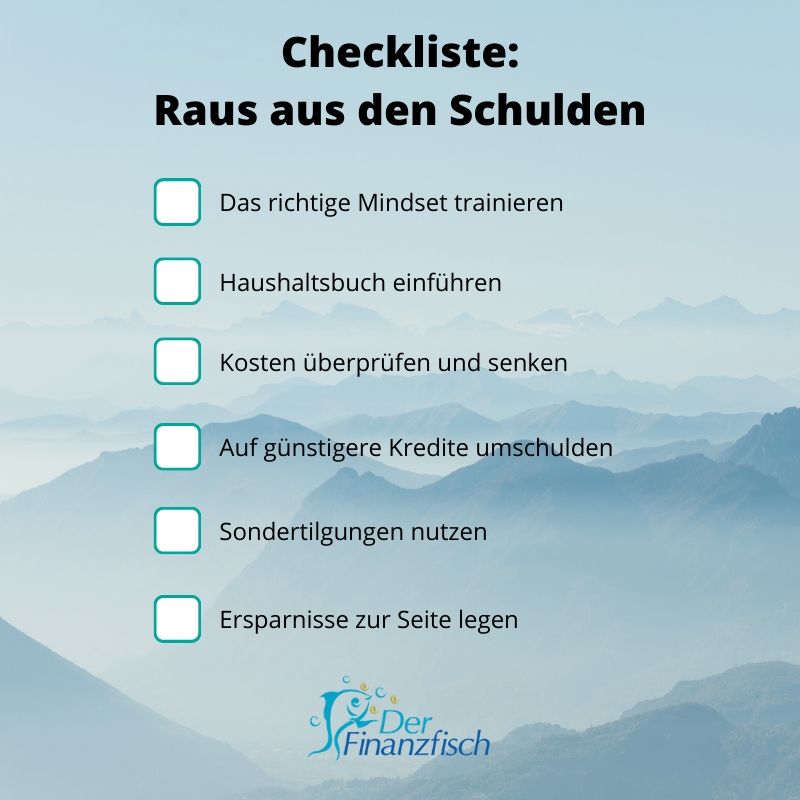

Wie auch beim Vermögensaufbau lautet das Grundprinzip: Einnahmen erhöhen, Ausgaben senken. Wichtig ist dabei vor allem das Mindset. Du musst überzeugt davon sein, dass das „Aufnehmen von Konsumschulden“ das Schlimmste ist, was du tun kannst. Wenn dein Mindset eher ist „Ach nicht so schlimm, ich nehme einfach einen kleinen Kredit auf“, solltest Du hier ansetzen.

Denn nur, wenn das Aufnehmen eines Kredites für dich absolut keine Option mehr ist, wirst du kreativ werden, wie du Geld sparen und bestehende Schulden abbauen kannst. Du wirst jede Ausgabe genau überdenken und alles, was nicht absolut lebensnotwendig ist, auf später verschieben. Ich wünsche mir für dich, dass Du diese Art von Stärke für den Umgang deiner Finanzen in dieser Situation gewinnst.

Im Zweifel lieber auf einen Urlaub verzichten, als dafür die Entschuldung zu verschieben oder gar neue Schulden aufzunehmen. Wenn ein neues Auto absolut notwendig ist, lieber ein günstige „Schrottkarre“ nehmen und vielleicht ohne Kredit auskommen.

Kosten prüfen

Wenn Du einen oder gar mehrere Kredite hast, prüfe genau, wieviele Zinsen du für das Geld bezahlst. Vielleicht ist es möglich, so umzuschulden, dass du einen Kredit mit niedrigeren Zinsen hast. Das entspannt die Situation schon mal ein wenig.

Wenn Du das Recht auf Sondertilgung hast, nutze es maximal aus, um die Restlaufzeit der Kredite schnell zu reduzieren. Je früher der Kredit weg ist, desto günstiger wird es in der Regel.

Tilge dabei immer den teuersten Kredit zuerst. Achtung: Der teuerste Kredit ist nicht der Kredit mit der höchsten Rate, sondern der Kredit, für den du den höchsten Zinssatz bezahlst. Zwar ist die höhere Rate vermutlich für dich lästiger, aber auf lange Sicht kannst du viel Geld sparen, wenn du Kredite mit hohen Zinssätzen bevorzugt eliminierst.

Konsum und Fixkosten überdenken

Wenn Du es nicht schon tust, führe ein Haushaltsbuch via App oder analog. Damit kannst du alle Ein- und Ausgaben protokollieren und siehst genau, ob du über oder unter deinen Verhältnissen lebst.

Außerdem kannst du sehen, wohin dein ganzes Geld fließt und überdenken, ob diese Ausgaben wirklich lebensnotwendig sind. Wenn Du eine Ausgabe einsparst, lege das Geld sofort zur Seite oder gleiche damit dein Dispo aus und streiche diesen Betrag aus deinem Budget. Diese psychologische Trick wird dir helfen, weniger auszugeben.

Wenn Du beispielsweise Raucherin bist und deinen Zigarettenkonsum auf die Hälfte reduzierst, lege immer am Anfang des Monats den halben Betrag, den du üblicherweise für Zigaretten ausgibst, zur Seite. „Aus den Augen, aus dem Sinn“ ist das Motto, dass dir hier helfen wird.

Laufende Verträge für Gas, Wasser, Strom, Internet oder Mobilfunk solltest du ebenfalls ganz genau prüfen, da sich hier oft mit geringem Aufwand viel Geld sparen lässt. Sobald du einen Vertrag durch einen günstigeren ersetzt, lege die Differenz automatisch am Anfang des Monats zur Seite.

Ziel ist es, jede Ausgabe, die du einsparen kannst, nicht durch eine andere Ausgabe sondern durch eine höhere Sparrate zu ersetzen. Damit wirst du am Ende des Jahres einen ordentlichen Betrag für Sondertilgungen übrig haben und außerdem langfristig einen Sicherheitspuffer aufbauen.

Inspiration, wie und wo du Geld sparen kannst, findest Du in diesen Artikeln:

- 7 Tipps, um deine Fixkosten zu senken

- 22 Tipps zum Geld sparen im Alltag

- Sparen im Haushalt

- 13 Sportaktivitäten zum Geld sparen

Dran bleiben!

Auch wenn es sich am Anfang so anfühlen mag, als ob all die Anstrengung nix bringt, kann ich dir versprechen, dass sich das ändern wird, wenn du langfristig am Ball bleibst.

Das Sparen wird für dich immer einfacher, der Schuldenberg wird immer kleiner und die Aufwärtsspirale wird sich immer schneller drehen.

Wichtig ist, dass du einfach genau so weiter machst, sobald du deine Schulden los geworden bist. Denn dann bist du irgendwann bereit für den nächsten Schritt, nämlich deine Ersparnisse gewinnbringend zu investieren.

Vielleicht motiviert dich dieser Artikel auf dem Weg dorthin.

Schlussbemerkung

Natürlich ist jede Situation individuell und daher kann auch dieser allgemeine Artikel nur eine grobe Idee geben.

Ich denke, das Wichtigste ist es, dass du dich aktiv mit deinen Finanzen beschäftigst, Klarheit über deine Situation bekommst und Verantwortung hierfür übernimmst. Denn dann kannst du dir im Zweifel professionelle Beratung für deine persönliche Situation holen.

Denn auch, wenn es aussichtslos erscheinen mag, ist „die Augen verschließen“ die denkbar schlechteste Option.

Kennst Du jemanden mit Schulden? Dann teile diesen Artikel gerne! 🙂

WordPress Cookie Hinweis von Real Cookie Banner

WordPress Cookie Hinweis von Real Cookie Banner

Moin Tobias,

ein schöner Artikel zu einem wichtigen Thema.

Ich finde es immer wieder erstaunlich wie viele Menschen verschuldet sind und wie viele es gar nicht interessiert.

Es wird, wie du es so schön sagst, akzeptiert und als normal angesehen. Dabei verschwenden diese Menschen so viel Potenzial und oft auch Lebensfreude.

Deine Checkliste ist super. Vielleicht noch als letzten Punkt “Einnahmen erhöhen”. Denn so können die Schulden schneller abgebaut werden. Das kann zum Beispiel mit einem Nebenjob passieren.

Viele Grüße

Björn

Hallo Björn, vielen Dank für die Ergänzung.